cze

¡No muy bueno!

Autor: Jarosław Jamka

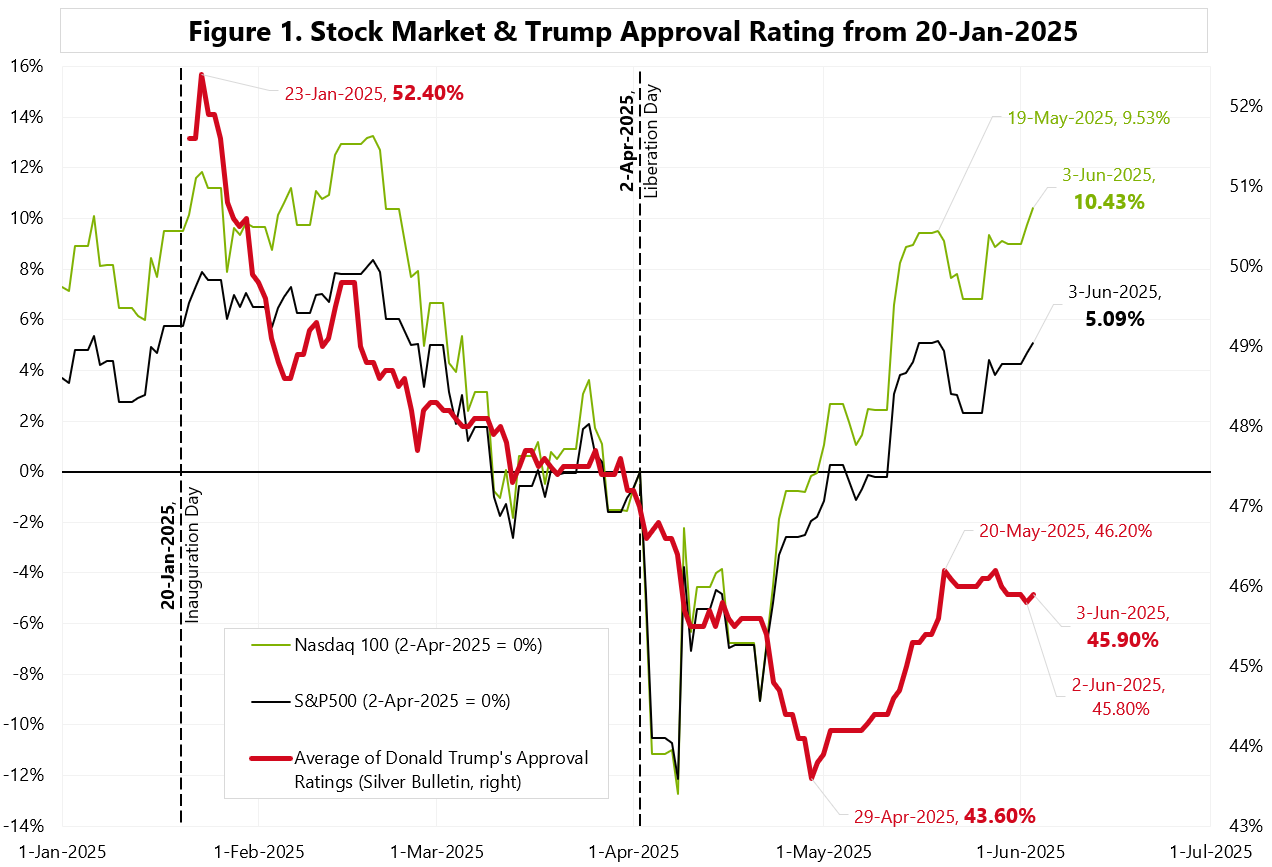

Trump’s approval rating refuses to rise any further and currently stands at 45.9% (according to Silver Bulletin). However, after a brief pause, US stocks are breaking out and it is possible that Trump’s approval rating will also continue to rise. See Figure 1.

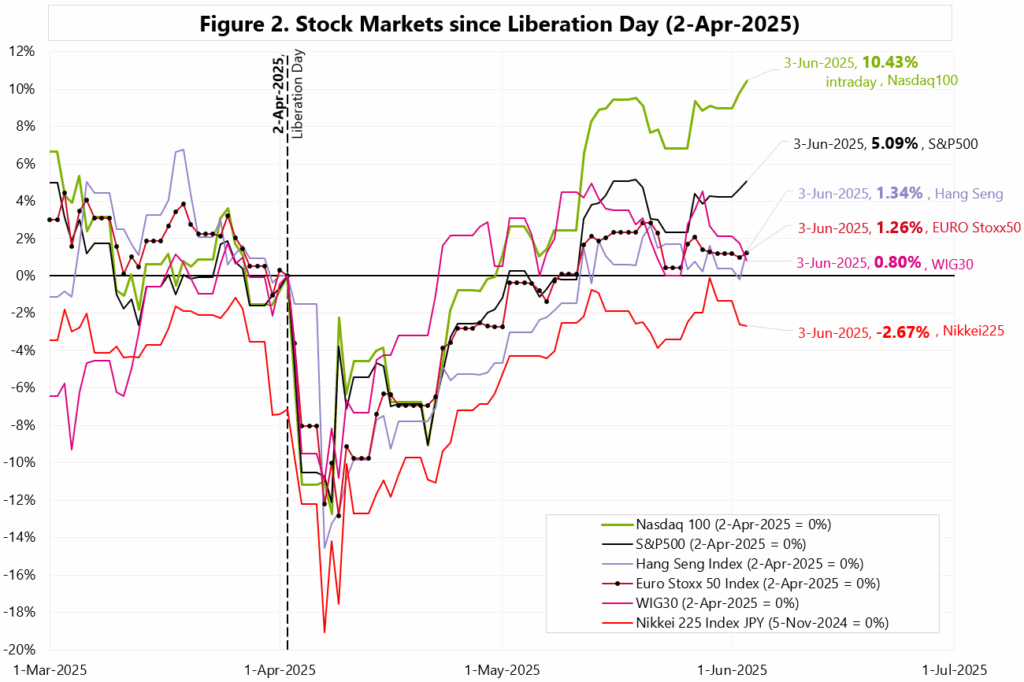

US stocks have been doing quite well since “Liberation Day,” especially the Nasdaq 100, which is now over 10% above its Liberation Day level. See Figure 2.

Trump needs a much higher approval rating to be confident of winning the 2026 midterm elections! If the correlation with stocks continues to hold, this could also be good news for investors!

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). IX ASSET MANAGEMENT S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. IX ASSET MANAGEMENT S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą IX ASSET MANAGEMENT S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

... Czytaj więcejKomentarz poranny 03.06.2025

Czytaj więcejcze

cze

Komentarz poranny 02.06.2025

... Czytaj więcejNvidia – an AI beast ?

Autor: Jarosław Jamka

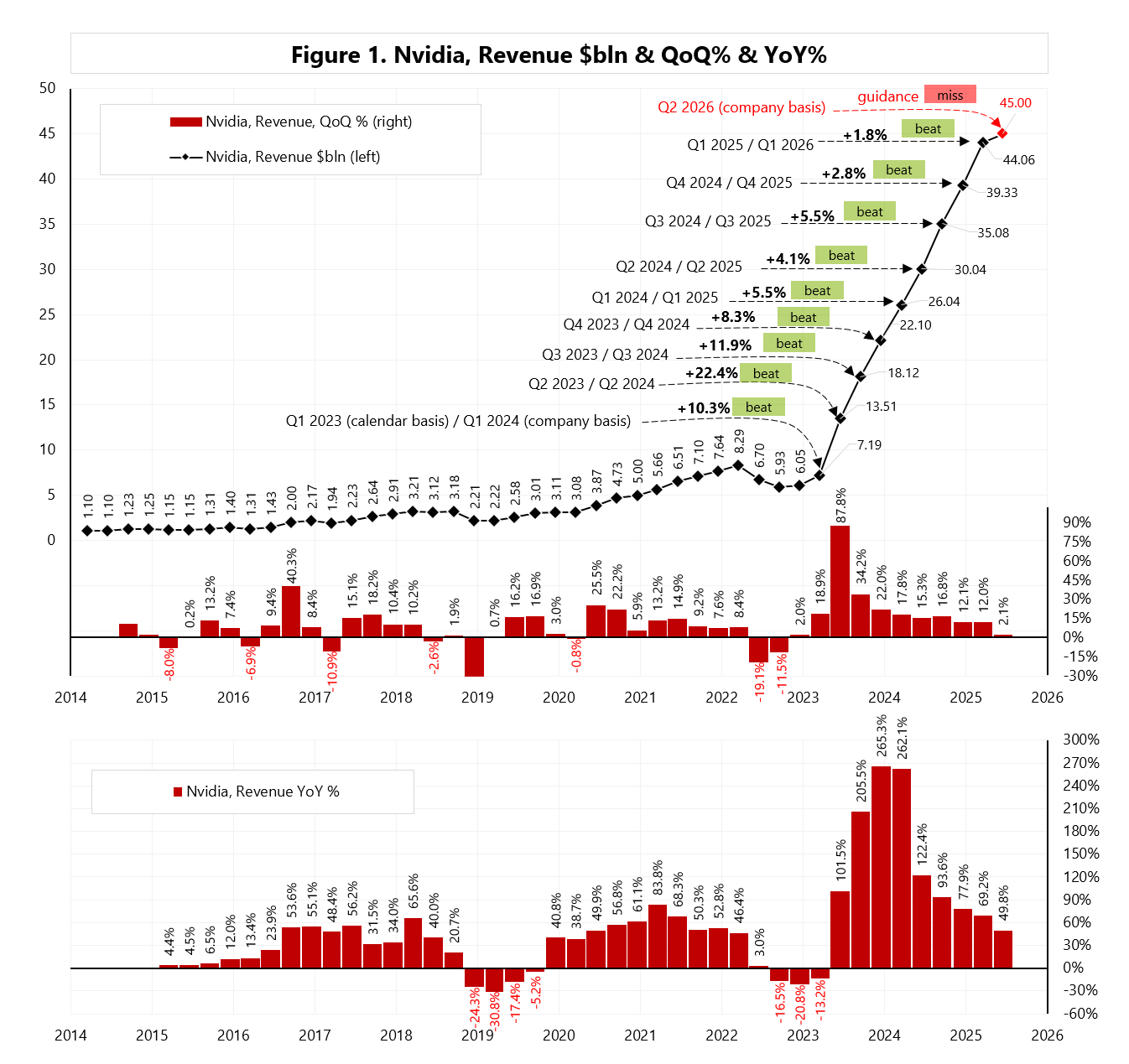

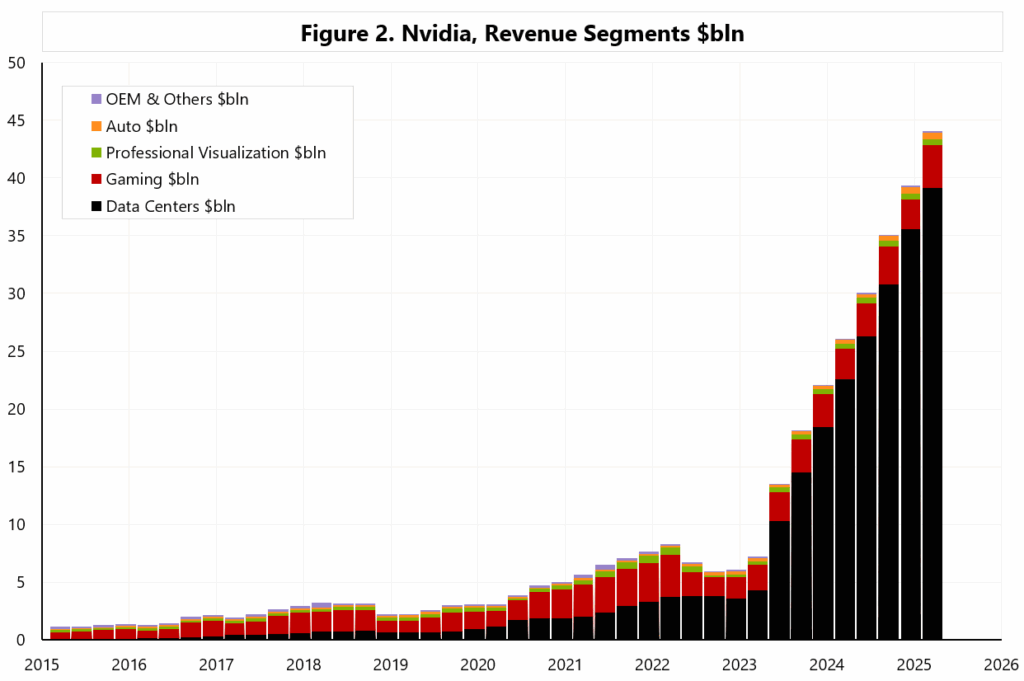

As a reminder, Nvidia’s quarterly revenue for Q3 2022 (calendar basis) was less than $6 billion, or $5.93 billion to be exact! According to the company’s guidance, quarterly revenue in Q2 2025 (calendar basis) is to be $45 billion +/-2%! This is the definition of a beast! See Figure 1. Figure 2 shows the division of revenue into business segments.

The markets interpreted the results for Q12025 very positively. The main drivers of further growth are:

(1) Grace Blackwell is in full production,

(2) Inference, once the light of workload, is surging with revenue-generating AI services; reasoning AI agents require orders of magnitude more compute,

(3) Sovereign AI, nations are investing in AI infrastructure like they once did for electricity and Internet,

(4) Enterprise AI & Industrial AI.

Nvidia, however, has a problem accessing the Chinese AI market!

Colette Kress, CFO:

“On April 9th, the U.S. government issued new export controls on H20, our data center GPU designed specifically for the China market. We sold H20 with the approval of the previous administration. (…) Losing access to the China AI accelerator market, which we believe will grow to nearly $50 billion, would have a material adverse impact on our business going forward and benefit our foreign competitors in China and worldwide.”

What means lower revenue in Q2 2025:

“Total revenue is expected to be $45 billion, plus or minus 2%. We expect modest sequential growth across all of our platforms. In Data Center, we anticipate the continued ramp of Blackwell to be partially offset by a decline in China revenue. Note, our outlook reflects a loss in H20 revenue of approximately $8 billion for the second quarter.”

And what did Jensen Huang, CEO, say about access to the Chinese market:

“China is one of the world’s largest AI markets and a springboard to global success. With half of the world’s AI researchers based there, the platform that wins China is positioned to lead globally. Today, however, the $50 billion China market is effectively closed to U.S. industry. The H20 export ban ended our Hopper Data Center business in China. (…) China’s AI moves on with or without U.S. chips. (…) The question is not whether China will have AI, it already does. The question is whether one of the world’s largest AI markets will run on American platforms. Shielding Chinese chipmakers from U.S. competition only strengthens them abroad and weakens America’s position. Export restrictions have spurred China’s innovation and scale. The AI race is not just about chips. It’s about which stack the world runs on. As that stack grows to include 6G and quantum, U.S. global infrastructure leadership is at stake.

The U.S. has based its policy on the assumption that China cannot make AI chips. That assumption was always questionable and now it’s clearly wrong. China has enormous manufacturing capability. In the end, the platform that wins the AI developers win AI — wins AI. Export controls should strengthen U.S. platforms, not drive half of the world’s AI talent to rivals.”

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). IX ASSET MANAGEMENT S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. IX ASSET MANAGEMENT S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą IX ASSET MANAGEMENT S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Czytaj więcejcze

maj

Komentarz poranny 30.05.2025

... Czytaj więcejKomentarz poranny 29.05.2025

Czytaj więcejmaj

maj

Komentarz poranny 28.05.2025

... Czytaj więcejKomentarz poranny 27.05.2025

Czytaj więcejmaj

maj

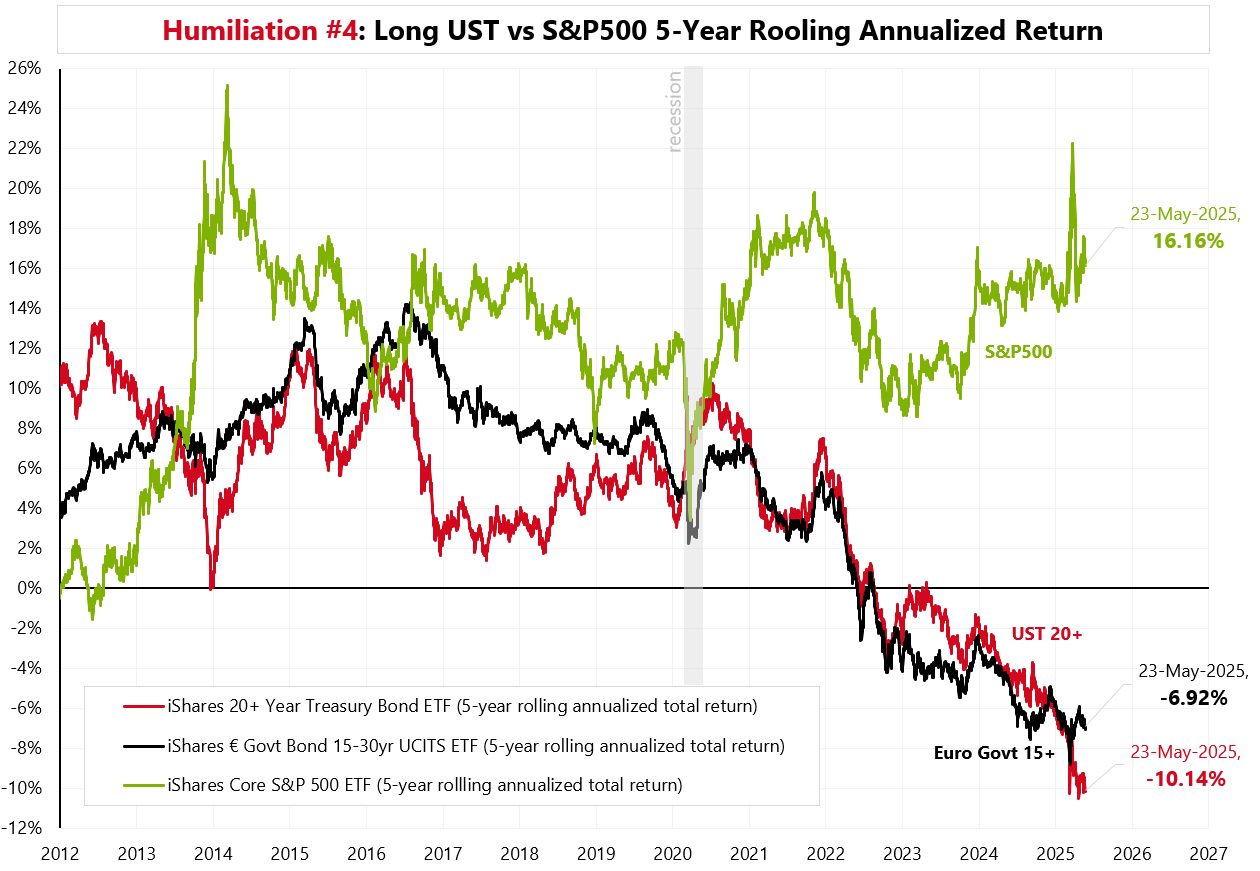

Buy Humiliation ?

Autor: Jarosław Jamka

“Buy Humiliation, sell Hubris” – this approach was presented by BoA’s investment strategist Michael Hartnett in his latest report “The Flow Show”.

What is Humiliation? Just long-end US Treasuries!

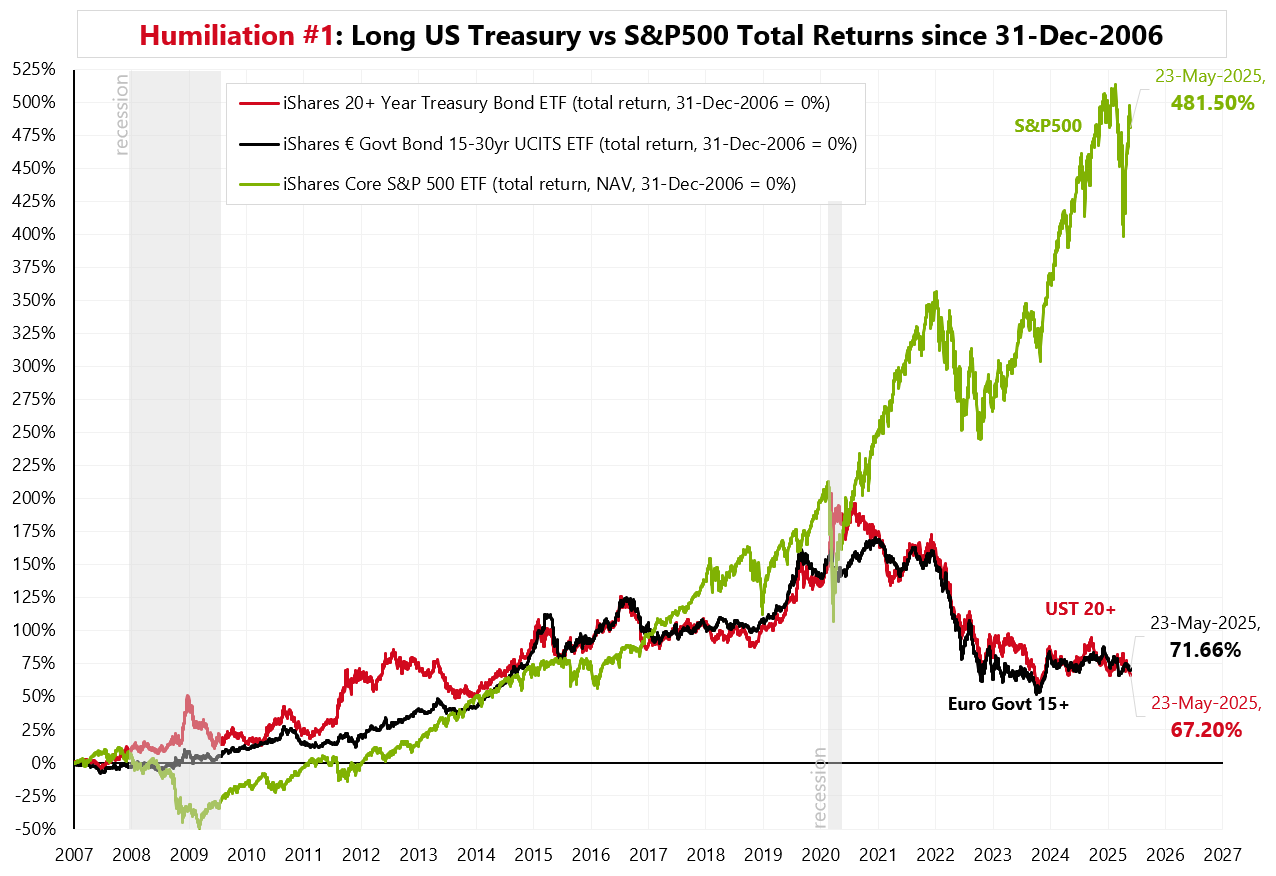

Humiliation #1: total return since 31-Dec-2006:

iShares 20+ Year Treasury Bond ETF: +67,2%

iShares Euro Govt Bond ETF: +71,7%

iShares Core S&P500 ETF: +481,5%

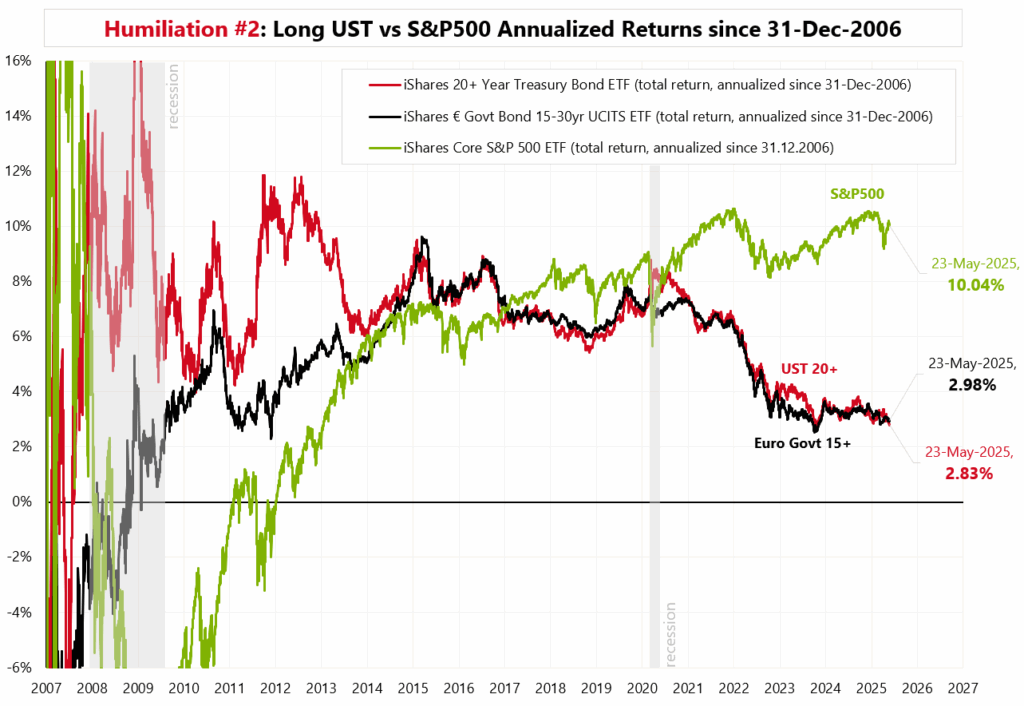

Humiliation #2: annualized total return since 31-Dec-2006:

iShares 20+ Year Treasury Bond ETF: +2,83%

iShares Euro Govt Bond ETF: +2,98%

iShares Core S&P500 ETF: +10,04%

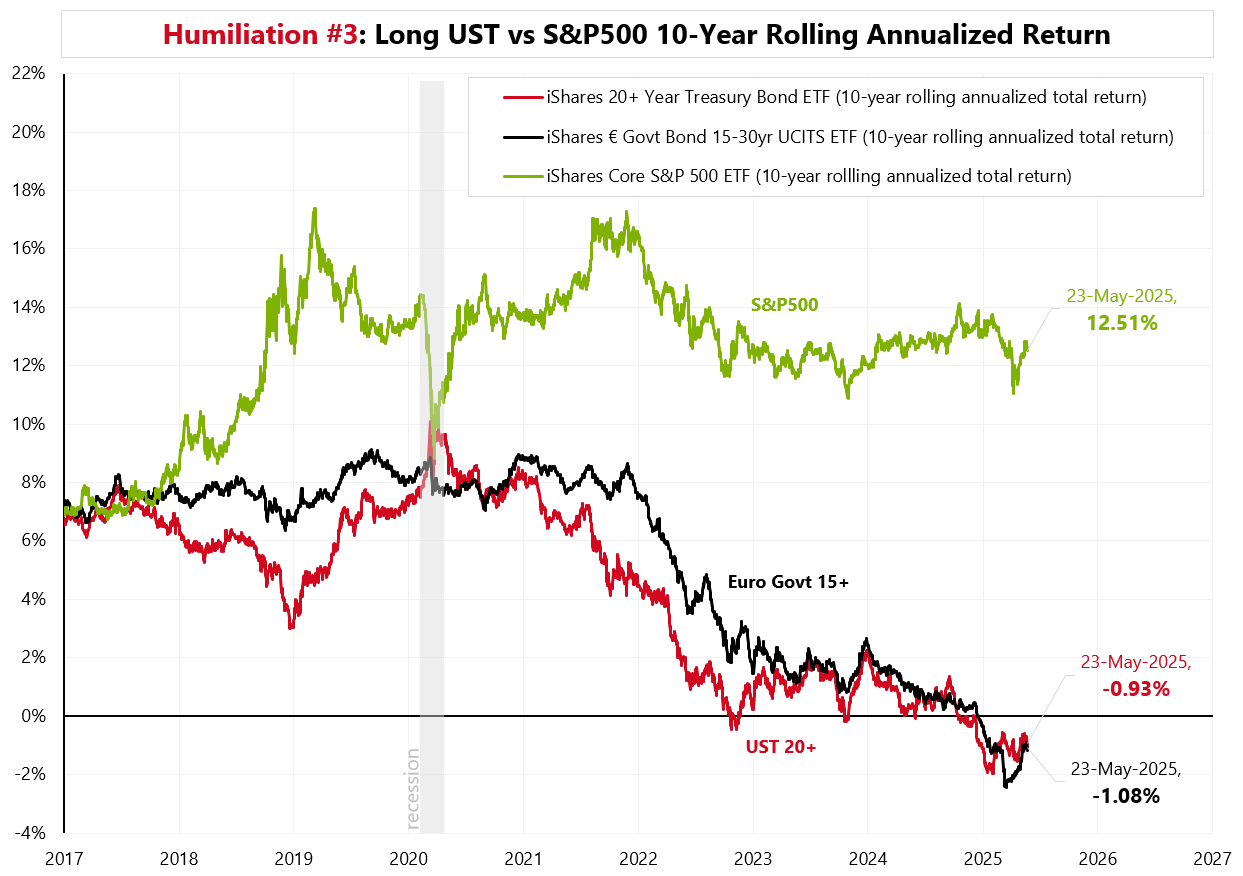

Humiliation #3: 10-year rolling annualized total return:

iShares 20+ Year Treasury Bond ETF: -0,93%

iShares Euro Govt Bond ETF: -1,08%

iShares Core S&P500 ETF: +12,51%

Humiliation #4: 5-year rolling annualized total return:

iShares 20+ Year Treasury Bond ETF: -10,14%

iShares Euro Govt Bond ETF: -6,92%

iShares Core S&P500 ETF: +16,16%

However, as always there is a silver lining too: what’s the nominal return required to get to a new all-time-high:

iShares 20+ Year Treasury Bond ETF: +81,93%

iShares Euro Govt Bond ETF: +57,64%

iShares Core S&P500 ETF: +5,51%

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). IX ASSET MANAGEMENT S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. IX ASSET MANAGEMENT S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą IX ASSET MANAGEMENT S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

... Czytaj więcejKomentarz poranny 26.05.2025

Czytaj więcejmaj