Trade Wars 2.0 – Are You Ready?

Autor: Jarosław Jamka

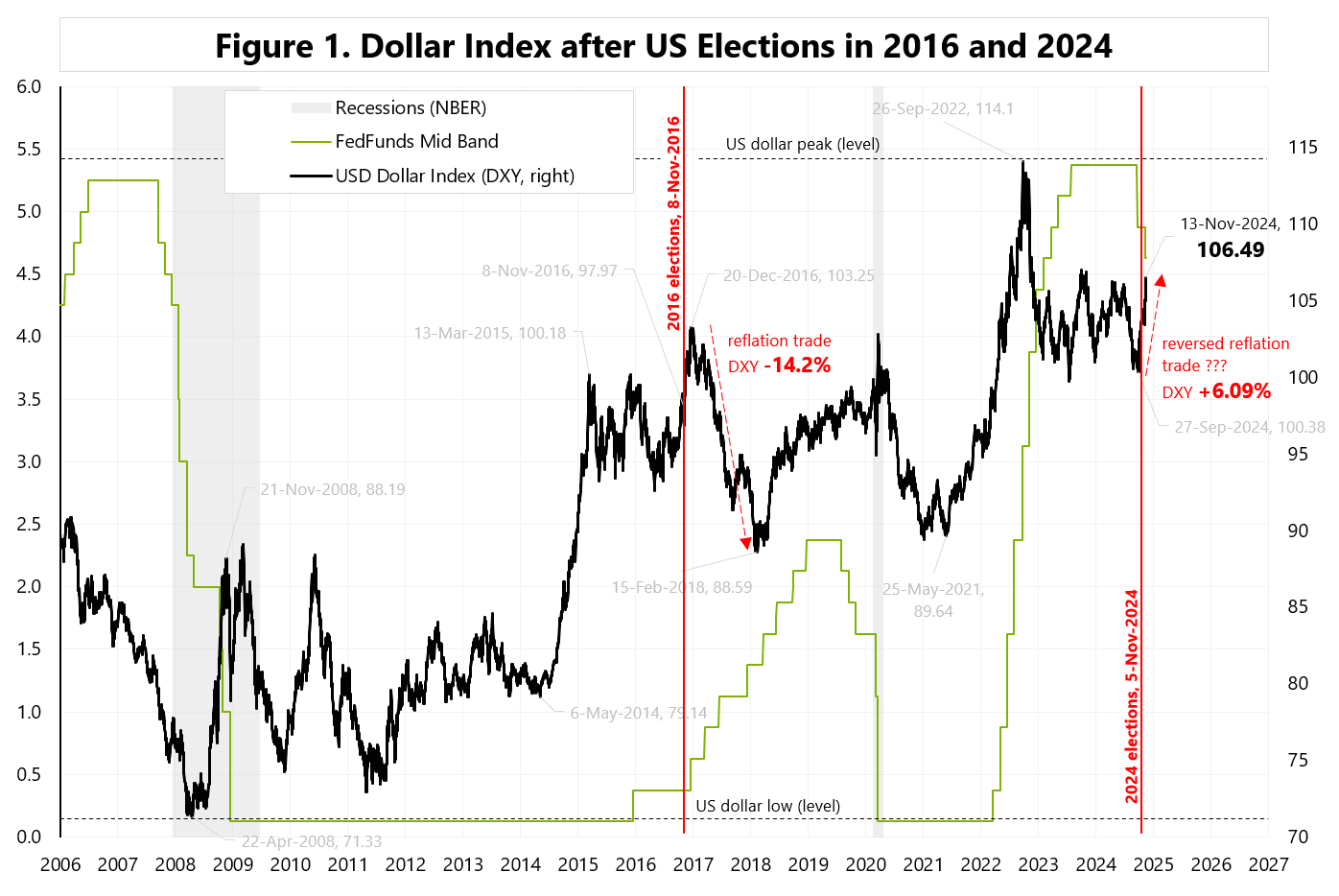

A new Trump presidency will likely mean another global round of trade wars. While higher tariffs raise the prices of goods and services – the end result for the entire economy is usually the opposite… deflationary. Tariffs act as an additional tax, so it is rather difficult to have higher inflation – unless new money creation is added to the system.

The final effect of the trade war depends on the reaction to higher tariffs of many entities:

1) How will producers, exporters, importers, retailers and also final consumers react,

2) Will they increase purchases of goods before the introduction of tariffs, how big will be the substitution effect (purchases of substitute goods not covered by tariffs),

3) Will other countries also react with retaliatory tariffs, how will capital markets react (negative wealth effect etc.),

4) How much will domestic industries „protected” by tariffs raise prices, how much will international trade suffer, how will direct investment be redirected, etc.

In 2018, the United States imposed tariffs on $283 billion of US imports in 2018, with rates ranging between 10 and 50 percent. Tit-for-tat retaliatory tariffs (from China, The European Union, Mexico, Russia, and Turkey) averaged 16 percent on approximately $121 billion of US exports in 2018 (source: “The Impact of the 2018 Tariffs on Prices and Welfare,” Mary Amiti, Stephen J. Redding, and David E. Weinstein, Journal of Economic Perspectives—Volume 33).

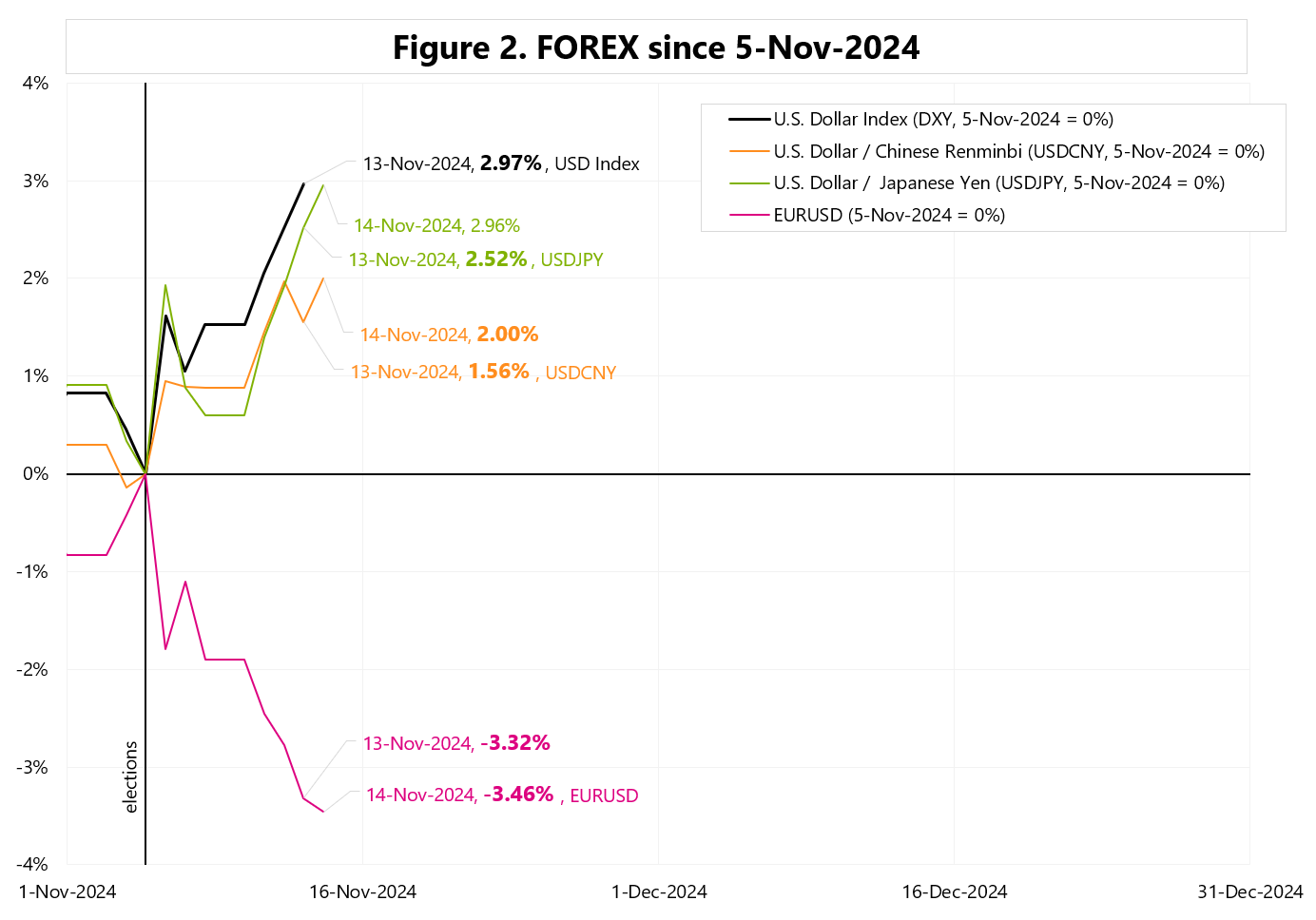

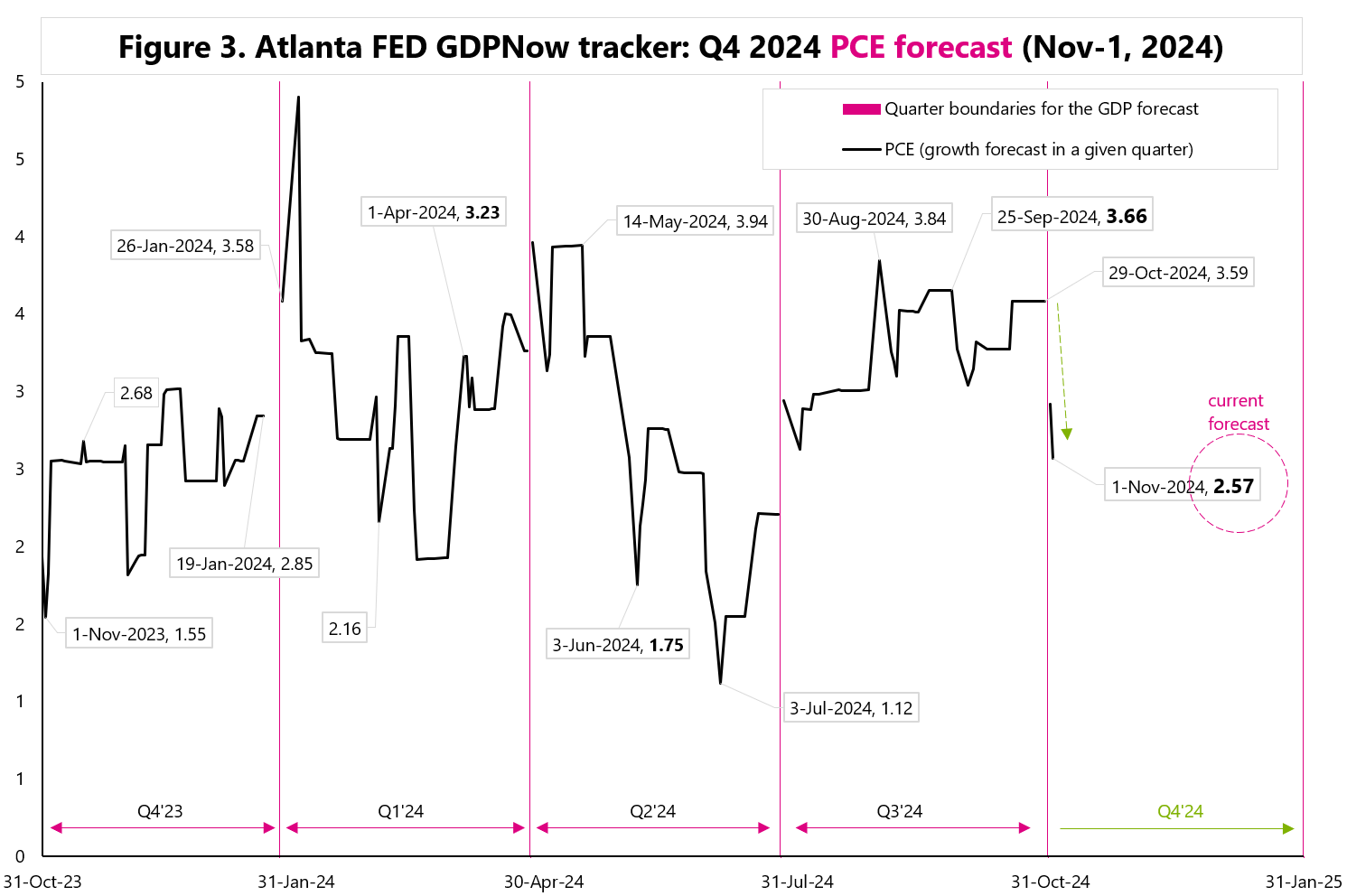

But after two years, all major measures of US inflation were lower than in 2018—see Figure 1. Figure 2 shows the same measures of inflation over the longer term, including genuine inflation in 2022!

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Trade Wars 2.0 – Are You Ready? Read More »