Autor: Jarosław Jamka

Tesla is a combination of a traditional car manufacturer and a technology company. Hence the high valuation compared to „only traditional” car manufacturers. Technology is autonomy.

Elon Musk:

“As I said this before in earning calls, it — the value of Tesla overwhelmingly is autonomy. These other things are, I think, no way it’s relative to autonomy. So I recommend anyone who doesn’t believe that Tesla would sell vehicle autonomy should not hold Tesla stuff. They should sell their Tesla stuff. If you believe Tesla will sell autonomy, you should buy Tesla stuff. And all these other questions are in the noise”.

However, this time investors focused more on traditional things and less on future technology – hence the negative reaction to the Q2 2024 results.

Key takeaways:

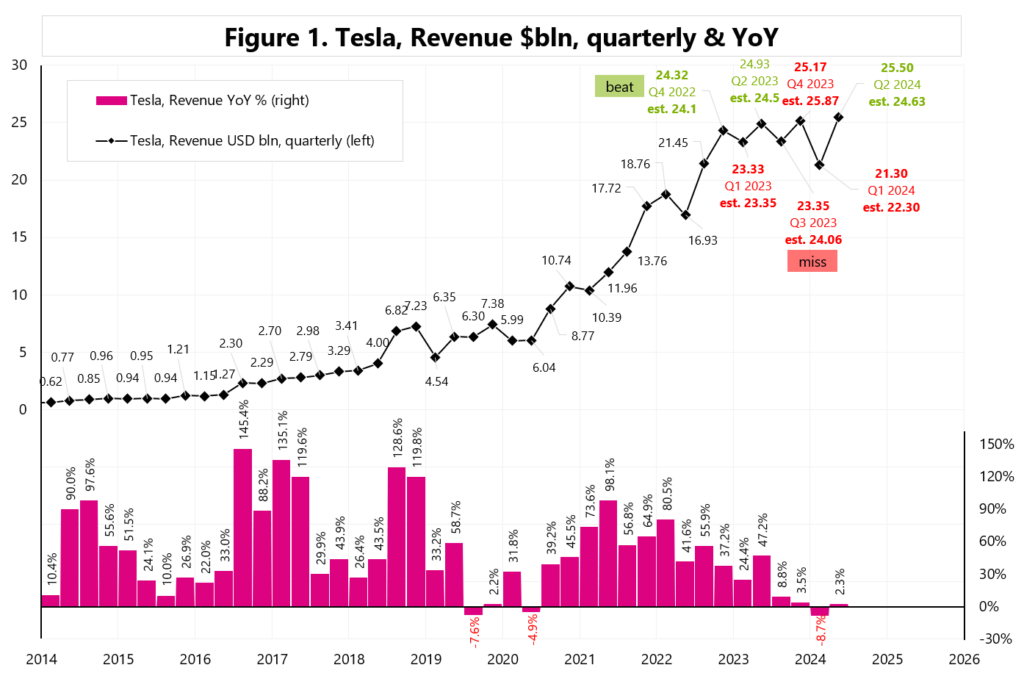

1) Tesla beats Revenue Consensus: Q2 Revenue $25.5bln, up 2% YoY, and beating estimates of $24.63bln – see Figure 1,

2) But EPS and margins below expectations turned out to be crucial for the market’s reaction to the results,

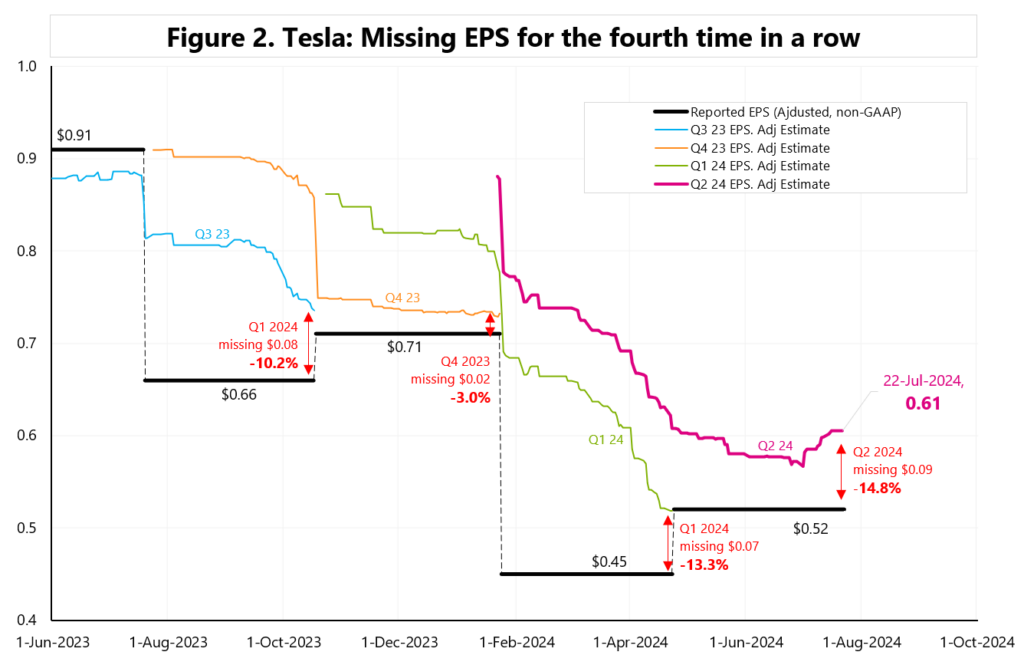

3) Q2 adjusted EPS 52c, down 43% YoY, and missing estimates of 61c – this is the fourth quarter in a row below expectations – see Figure 2,

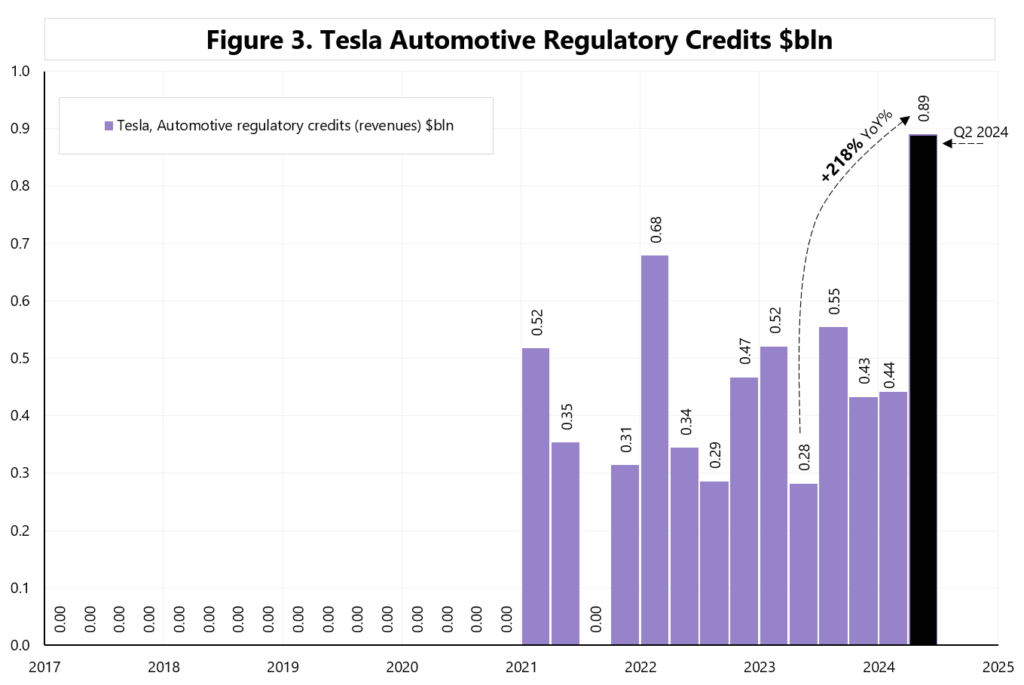

4) Regulatory credits save the day… in the amount of $890 million, which means a YoY increase of 218% – see Figure 3,

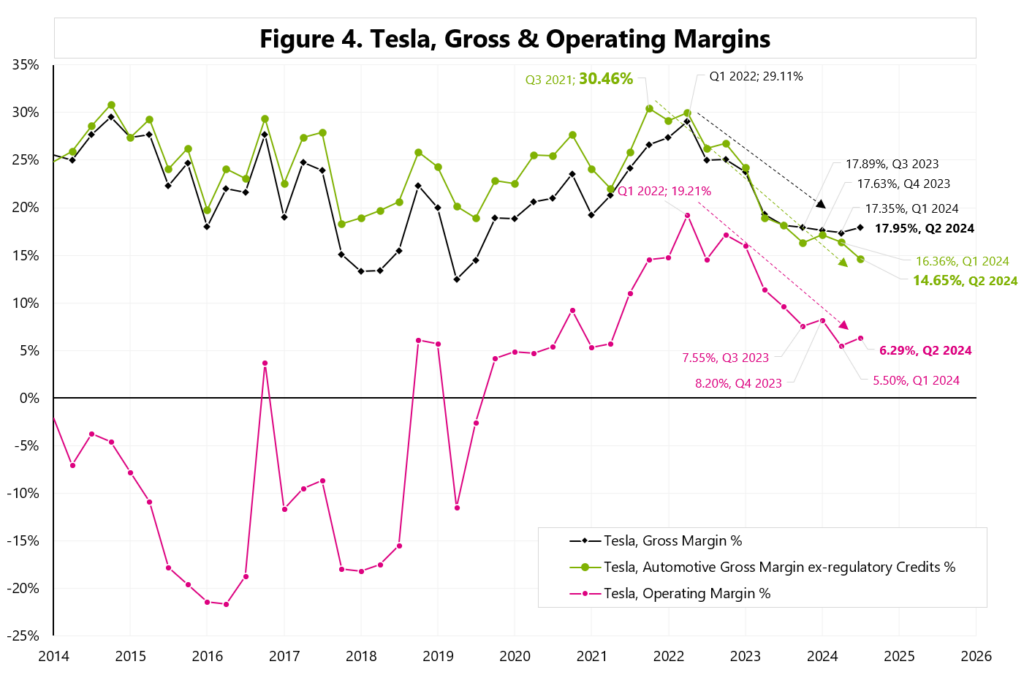

5) As a result, the „Automative Gross Margin ex-regulatory Credits” margin dropped significantly. Currently, it is only 14.6% (it was 30.5% in Q3 2021 – see Figure 4),

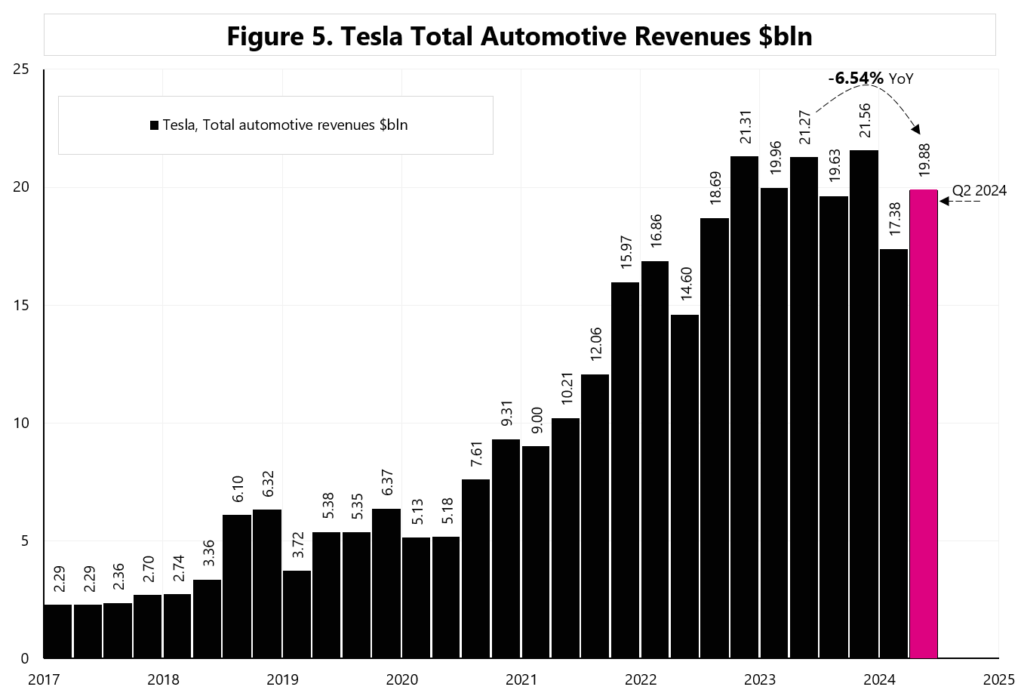

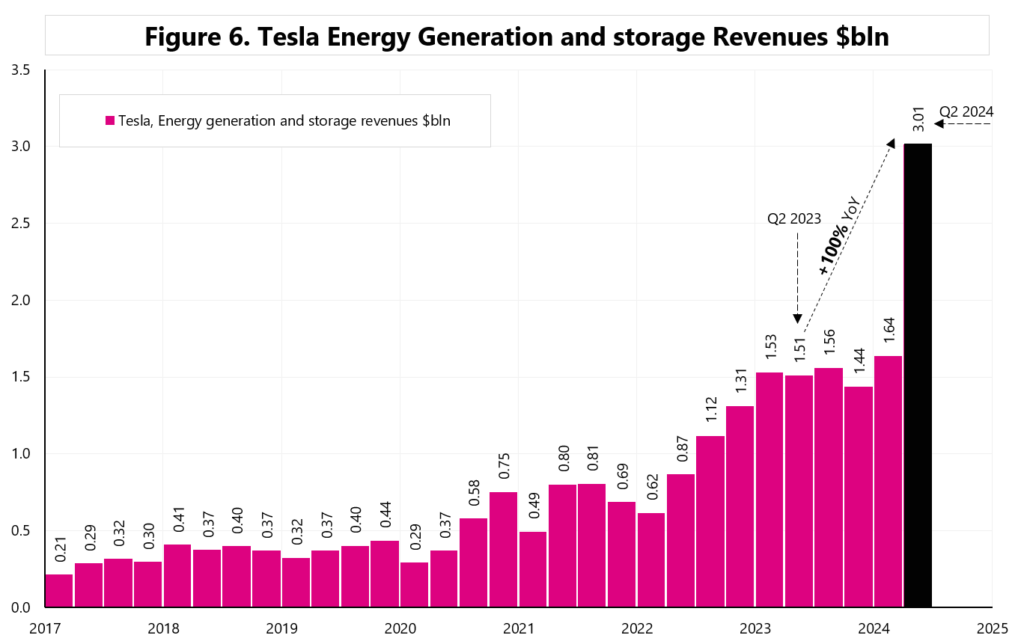

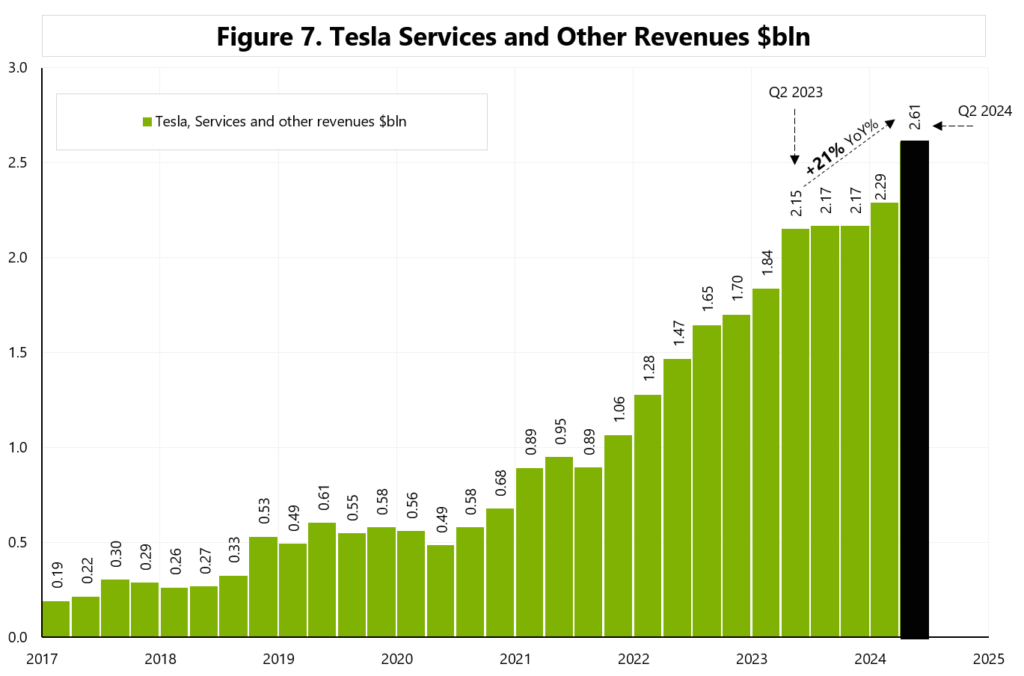

6) Tesla is doing very well in other business segments: while Total Automative Revenues decreased year-on-year by 6.54% (Figure 5), Energy Generation revenues increased year-on-year by 100% (Figure 6), and Total revenues Services +21% (Figure 7),

7) In the long term, the most important are: autonomy and robotaxi, cheaper Tesla models, artificial intelligence software and hardware.

Elon Musk on autonomy and robotaxi:

“Regarding full self-driving and Robotaxi, we’ve made a lot of progress with full self-driving in Q2. And with version 12.5 beginning rollout, we think customers will experience a step change improvement in how well supervised full self-driving works.

Version 12.5 has five times the parameters of 12.4 and finally merged the highway and city stacks. So the highway stack at this point is pretty old. So often the issues people encounter are on the highway. But with 12.5, we finally merged the two stacks”.

About Optimus robots:

“we expect to have several thousand Optimus robots produced and doing useful things by the end of next year in the Tesla factories. And then in 2026, ramping up production quite a bit.

And at that point, we’ll be providing Optimus robots to outside customers. That will be a production Version 2 of Optimus”.

On energy business:

“This is growing faster than anything else. This is — we are really demand constrained rather than production constrained.”

On when to expect the first robotaxi ride:

“(…) my predictions on this have been overly optimistic in the past. So I mean, based on the current trend, it seems as though we should get miles between interventions to be high enough that — to be far enough in excess of humans that you could do unsupervised possibly by the end of this year. I would be shocked if we cannot do it next year”.

About Nvidia chips:

“I’m incredibly impressed by NVIDIA’s execution and the capability of their hardware. And what we are seeing is that the demand for NVIDIA hardware is so high that it’s often difficult to get the GPUs. And there just seems this — I guess I’m quite concerned about actually being able to get steady out NVIDIA GPUs and when we want them”.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.