Weak Dollar – is this a new reflation trade?

Autor: Jarosław Jamka

While one could expect a weak dollar just before the Fed’s pivot (I wrote about it in May this year, giving three reasons why the dollar will weaken: link) – the current scale of the weakening is a bit surprising…

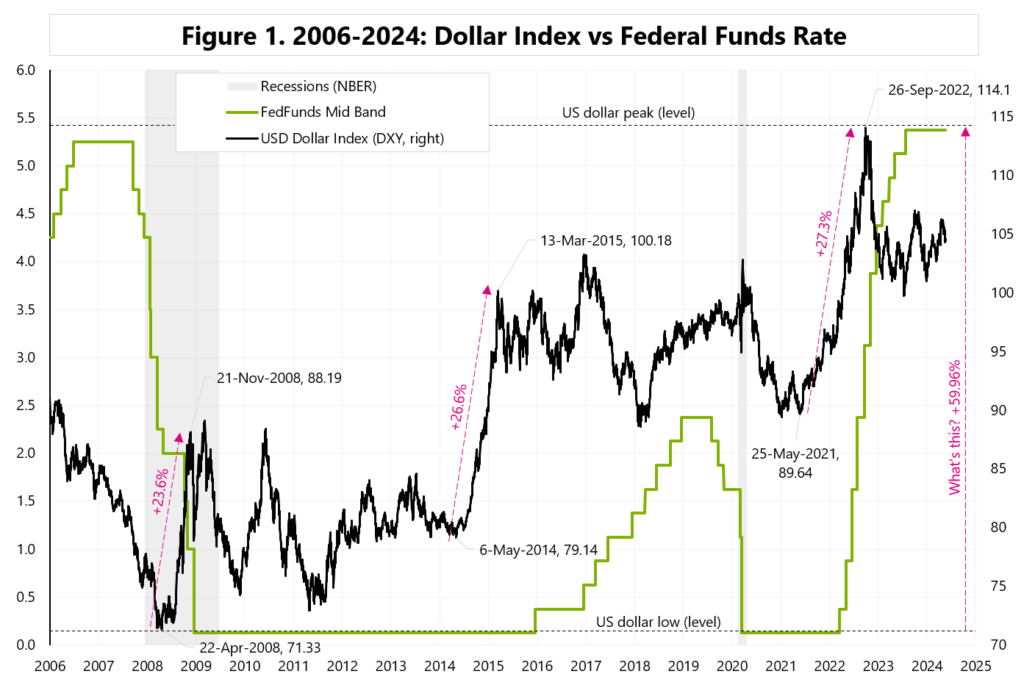

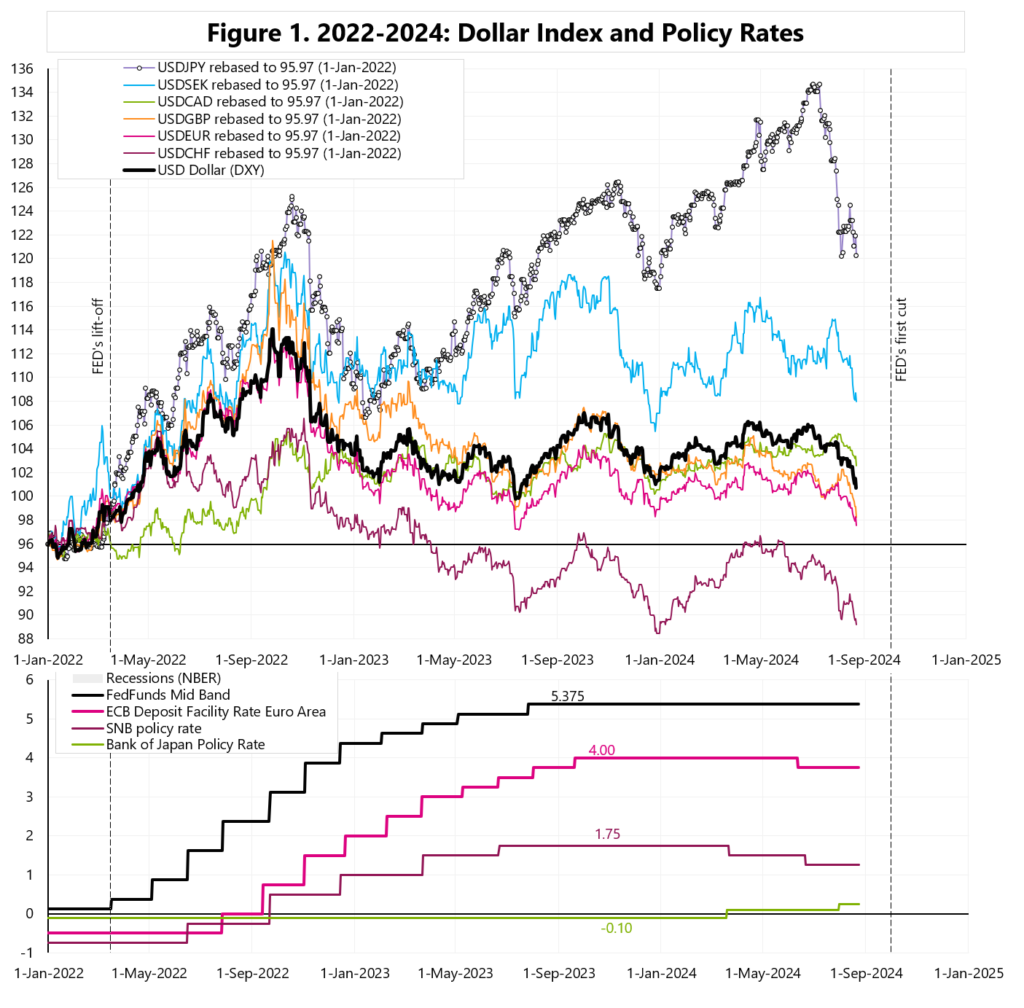

Figure 1 shows the DXY (dollar index) and its components since January 1, 2022. In March 2022, we had the start of hikes in the US, in September 2024 we will have the start of cuts. During this period, only the Swiss franc strengthened against the dollar.

A weak dollar (and a strong euro) can generally be interpreted in two ways:

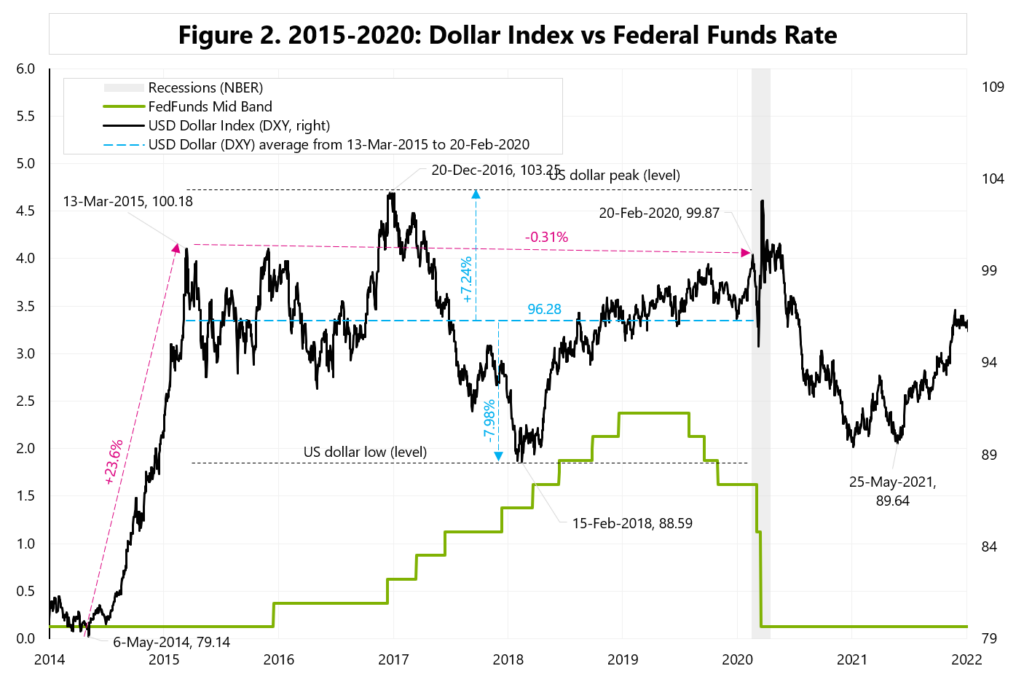

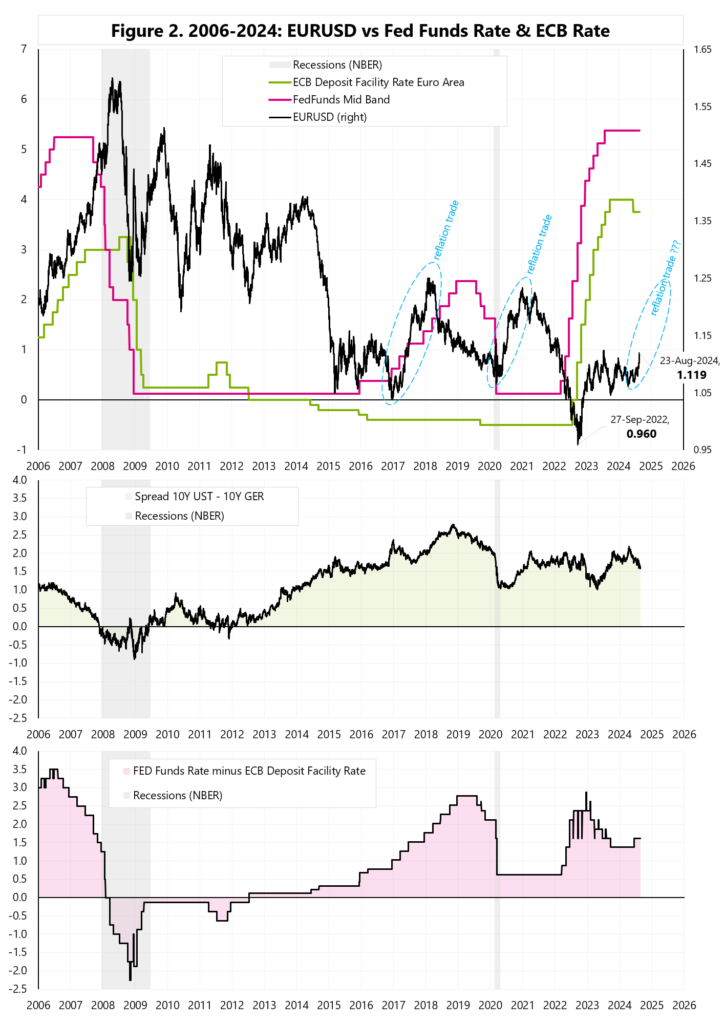

1) The market is currently strongly betting on a soft landing scenario, or even the beginning of a new “reflation trade”. Previous reflation trades are clearly visible in the strong increases in EURUSD – see Figure 2 – blue circles. But in 2017 and 2020, reflation trades started from practically zero policy rates,

2) We only have strong currency movements due to the full confirmation of the pivot by Powell in Jackson Hole plus further strengthening of these movements by the risk of more leverage/carry trades unwind – especially since the currencies financing the carry trades are strengthening. The movement in currencies may be additionally strengthened by Trump’s upward shift in the polls (remember how strong the reflation trade was after Trump’s victory in 2016).

All in all, I am definitely closer to the second scenario, because a new „reflation trade” starting at 5.5% level of US policy rate seems a bit doubtful …

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Weak Dollar – is this a new reflation trade? Read More »