Does a slowing job market mean recession?

Autor: Jarosław Jamka

Another nervous week on the markets is behind us, additionally with weak data from the US job market. The market is „panicking”, but the best summary of what happened on Friday I read on zerohedge:

„The schizophrenic market tries to decide if it wants a 25bps cut, a 50bps cut, and weather it prefers a soft or a hard landing.”

While the market is „panicking”, this does not apply to the Fed. At least for now, the Fed does not intend to give in to emotions and cut rates by 50 bps on September 18 – but only by 25 bps. You could say that the Fed is taking a calm approach to the data, and not only today’s, but over the past year… The Fed did not overreact (by cutting rates) to low inflation readings in 2H2023, did not overreact (by raising rates) to high inflation readings in 1H2024, and should not overreact to recession fears (e.g. by cutting rates by 50 bps on September 18).

The market got spooked by the slowing labor market, which is mainly visible in (1) falling monthly job growth (establishment survey, CES), and (2) rising unemployment rate (household survey, CPS).

CES provides much more reliable data due to a much larger sample (119,000 businesses and government agencies, representing about 629,000 individual workplaces). The approximate size of over-the-month change in employment required for statistical significance at the 90-percent confidence level for CES is +/-130k. For CPS, however, it is as much as +/-600k (sic!).

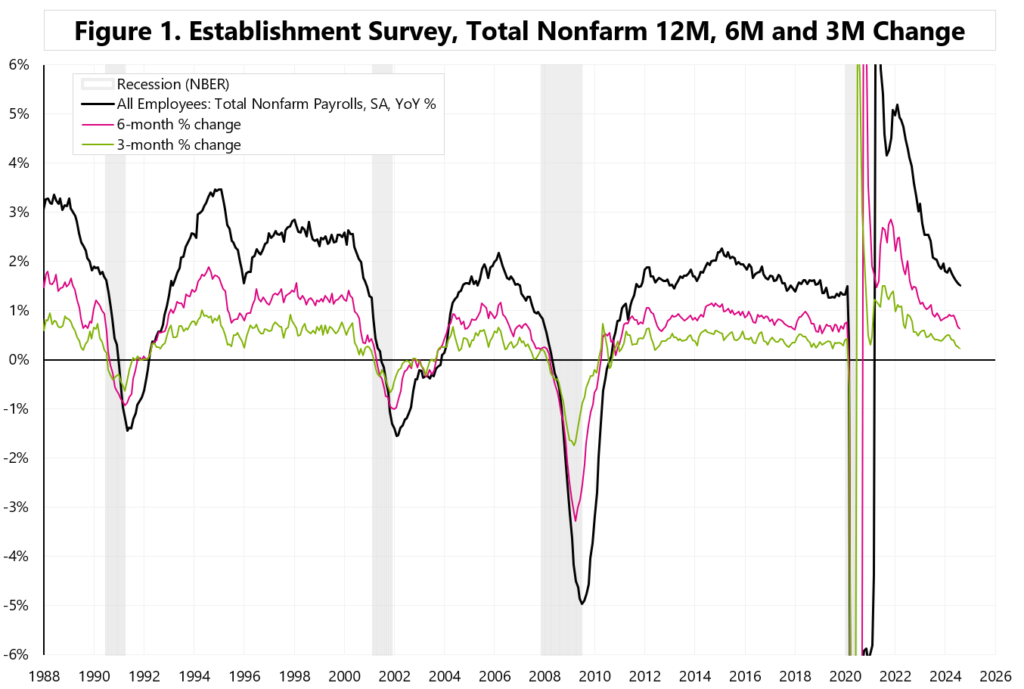

So let’s look at how the labor market has historically slowed down in previous cycles. Figure 1 shows the annual, 6-month and 3-month change in employment according to CES survey.

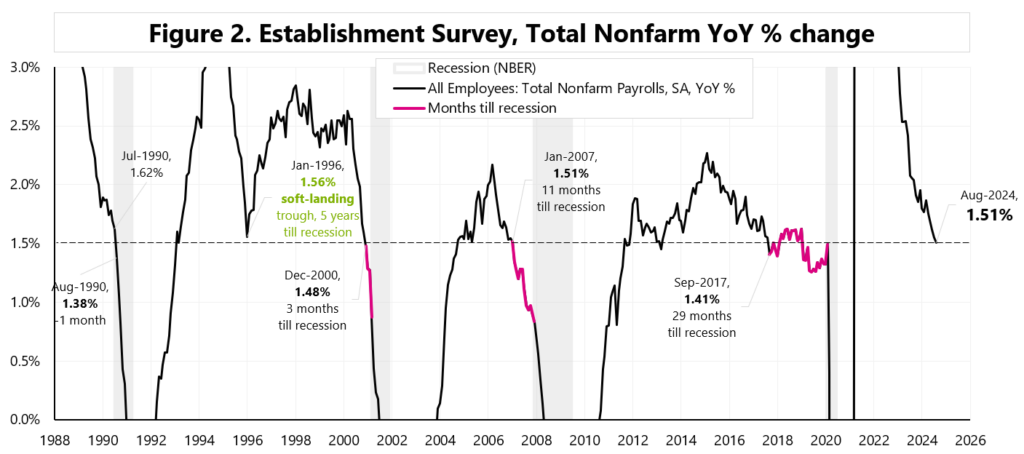

We are indeed slowing down now, but +1.51% YoY change… means that we are either already in recession (like in 1990) or we are 29 months away from recession… like in 2017 – see Figure 2.

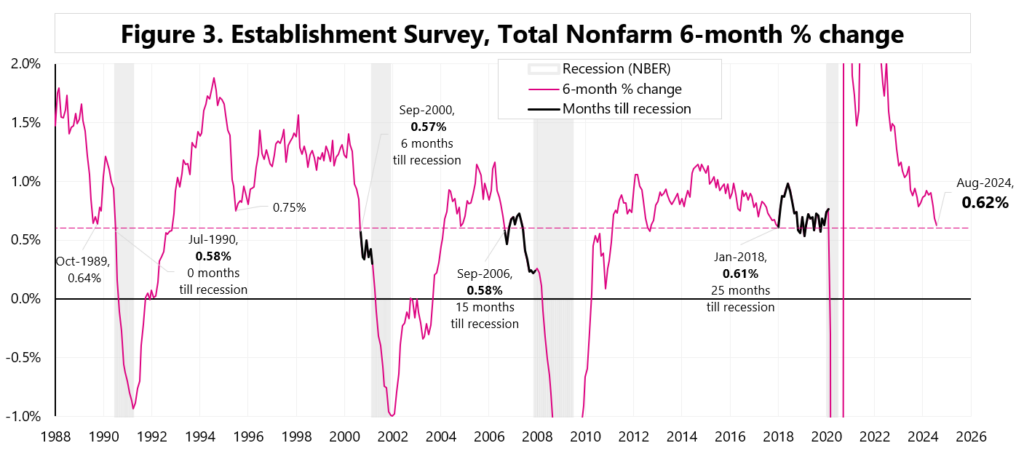

+0.62%.. 6-month change… means that we are either already in recession (like in 1990) or we are 25 months away from recession… like in 2017 – see Figure 3.

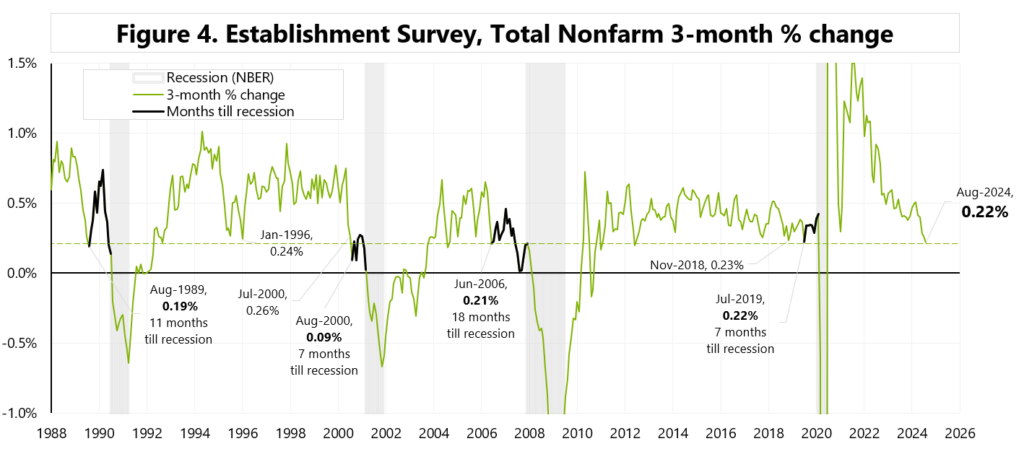

+0.22% 3-month change… – see Figure 4. It is not a good idea to look at a 3-month change, but for the full analysis… we are between 7 months and 18 months away from recession.

All-in-all, the labor market is slowing down, but:

– firstly, one shouldn’t look at just one data series to conclude whether we are already in a recession (only a holistic view can be helpful here),

– secondly, a slowing labor market is not the best tool for timing a recession (the history of recent cycles suggests that we are either already in a recession or we will be in it in 2.5 years),

– and in a sotf-landing scenario, like in 1996 – when the labor market also quickly slowed down and the Fed also started cutting rates – the 2001 recession was still… try… 5 years away 😊.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Does a slowing job market mean recession? Read More »