Autor: Jarosław Jamka

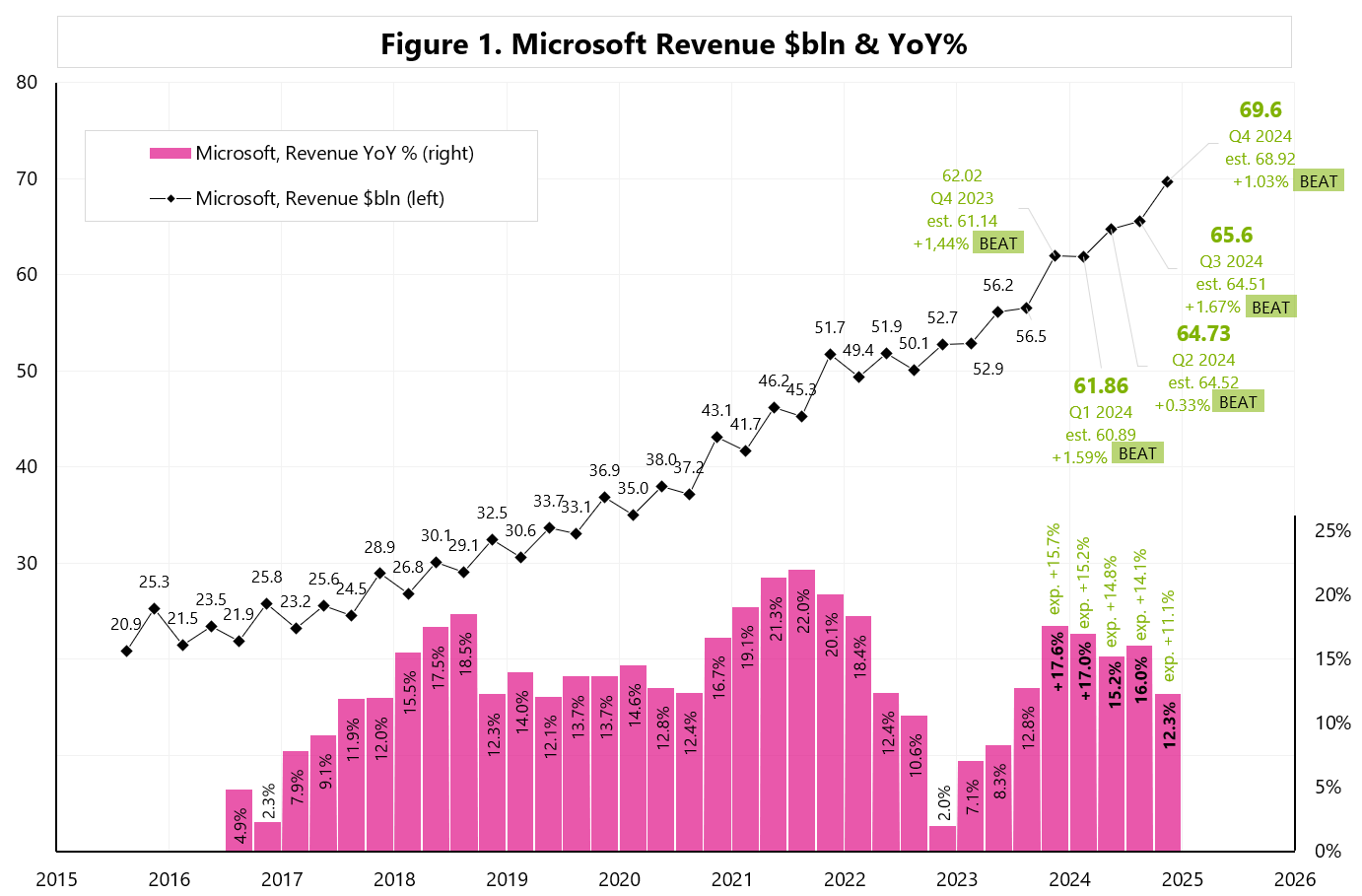

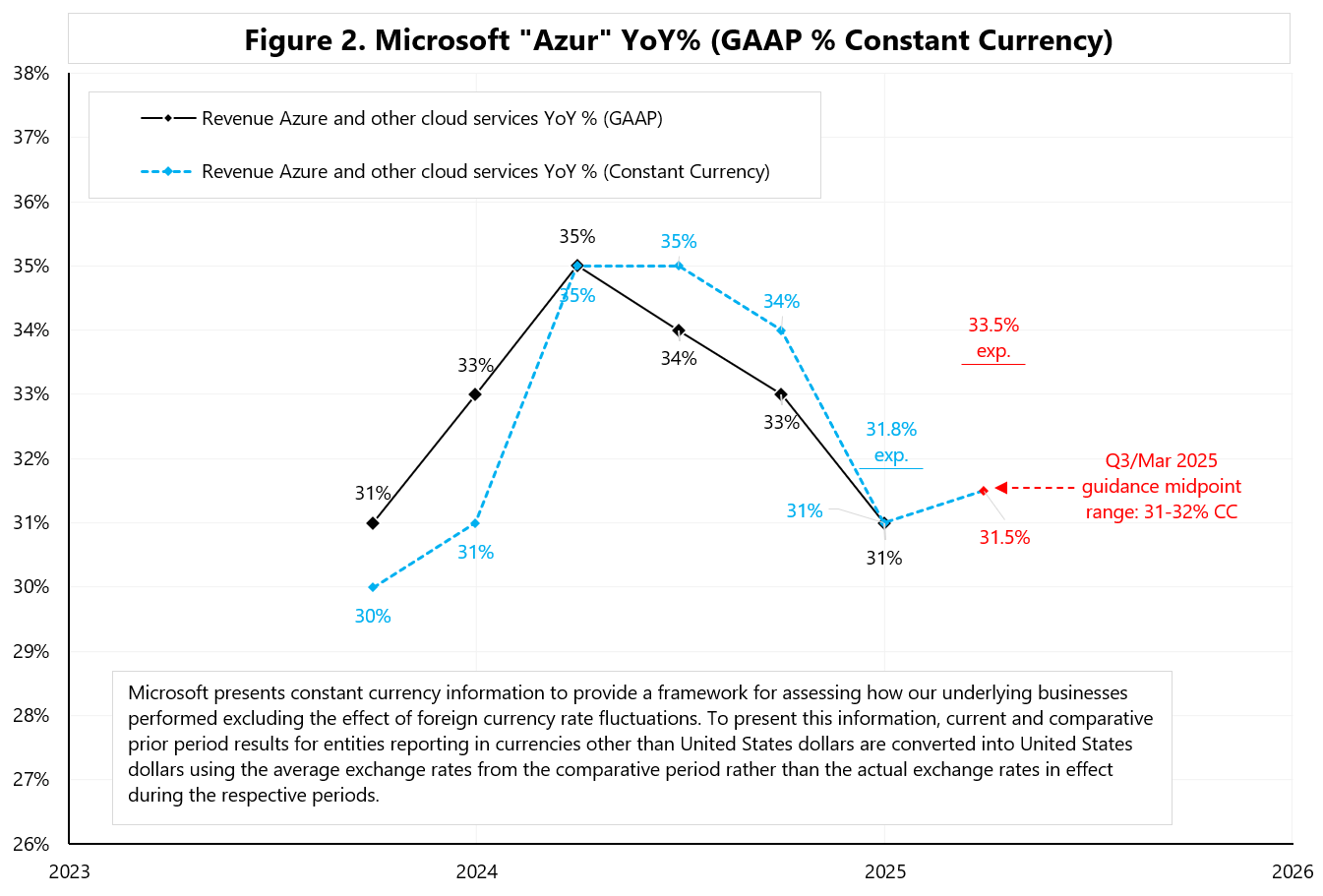

Although Microsoft once again beat expectations for total revenue ($69.63B vs EST. $68.92B – see Figure 1), yet the most important thing for the market was the growth in Azur cloud revenue – which once again disappointed a little.

In Q2/Dec 2025, Azure revenue grew only 31% (vs. expected 31.8%). Additionally, Microsoft’s guidance for Q3/Mar 2025 was olny 31.5% (mid point of 31-32% range) vs. the Street expectation of 33-34%. Previously, Microsoft had talked about accelerating Azure growth in 2H 2025FY – i.e. in 1H 2025CY. See Figure 2.

According to the company’s commentary, the lower than expected growth is related to sales execution. This disappointment caused the share price to fall by about 6% since the print.

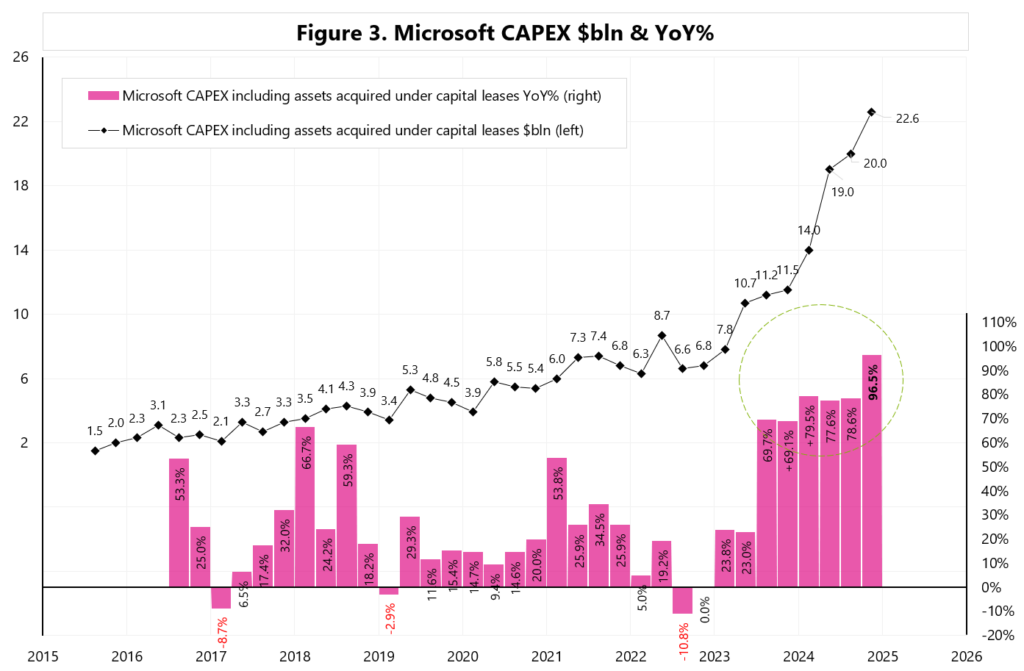

Capex was $22.6B in Q2/Dec – see Figure 3. Microsoft expects a slower rate of Capex growth in 2026FY.

Amy Hood, CFO:

“We expect quarterly spend in Q3 and Q4 to remain at similar levels as our Q2 spend. In FY26, we expect to continue investing against strong demand signals including customer contracted backlog we need to deliver against across the entirety of our Microsoft Cloud. However, the growth rate will be lower than FY25 and the mix of spend will begin to shift back to short-lived assets which are more correlated to revenue growth.”

Interestingly, China’s DeepSeek is good news… as per Satya Nadella’s comment:

“I think DeepSeek has some real innovations. (…) now that all gets commoditized, and it’s going to get broadly used. And the big beneficiaries of any software cycle like that is the customers, because at the end of the day, if you think about it, what was the big lesson learned from client server to cloud? More people bought servers, except it was called cloud.

And so, when token prices fall, inference computing prices fall, that means people can consume more. And there will be more apps written. And it’s interesting to see that when I referenced these models that are pretty powerful, it’s unimaginable to think that here we are in the beginning of ‘25, where on the PC, you can run a model that required pretty massive cloud infrastructure. That type of optimizations means AI will be much more ubiquitous. And so, therefore, for a hyperscaler like us, a PC platform provider like us, this is all good news as far as I’m concerned.”

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.