sty

Komentarz poranny 14.01.2025

... Czytaj więcejKomentarz poranny 13.01.2025

Czytaj więcejsty

sty

Komentarz poranny 10.01.2025

... Czytaj więcejKomentarz poranny 09.01.2025

Czytaj więcejsty

sty

Komentarz poranny 08.01.2025

... Czytaj więcejKomentarz poranny 07.01.2025

Czytaj więcejsty

sty

The January effect ahead?

Autor: Jarosław Jamka

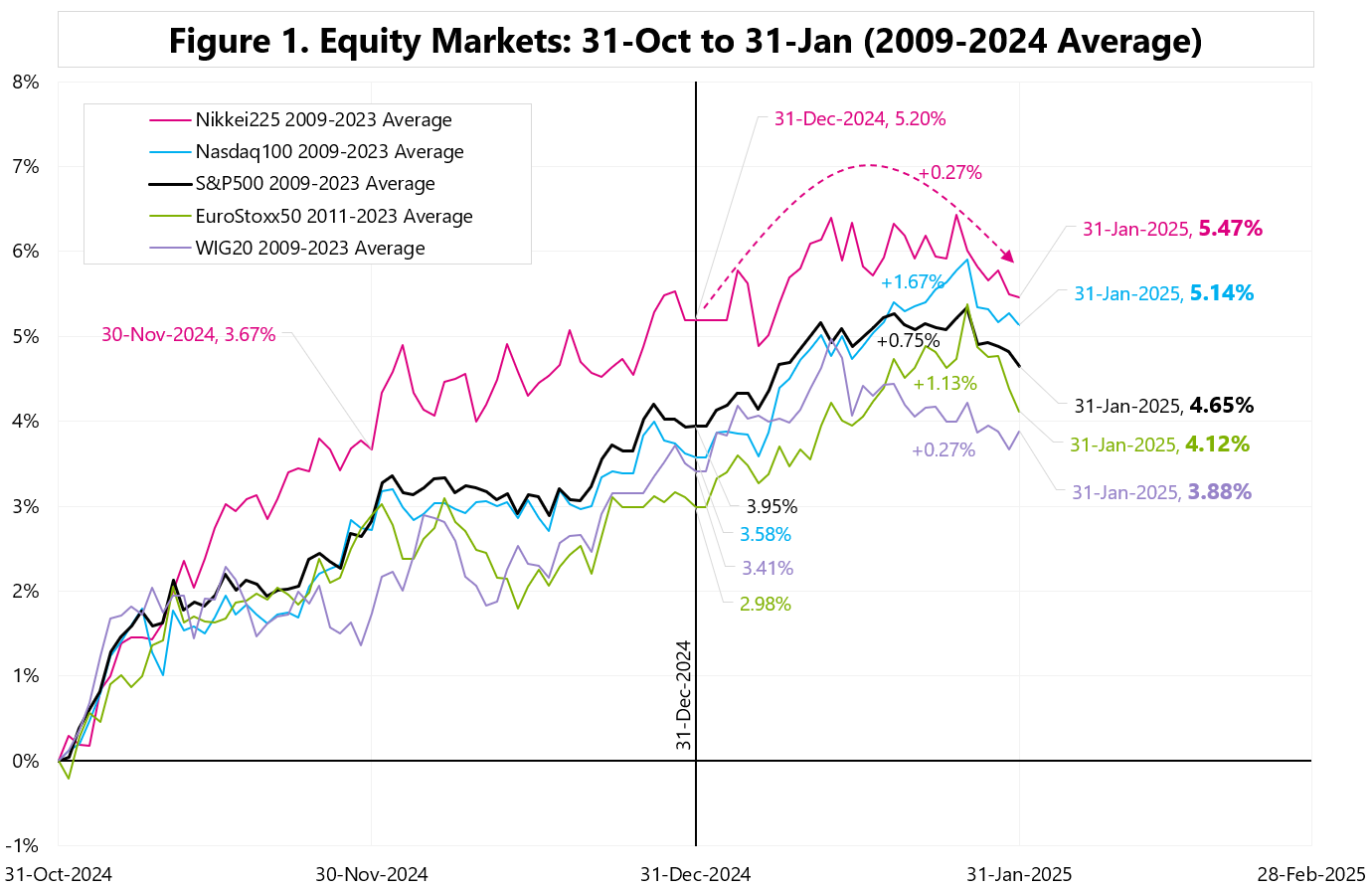

After the disastrous end of the previous year, can investors count on the so-called „January effect” in January? Such expectations may have their basis in the strong rebound on Wall Street last Friday (S&P500 +1.26%, Nadsdaq100 +1.67%, Tesla +8.22%, Nvidia +4.45%), but historical averages also give hope for a good month. And historically, it was the Nasdaq100 that performed quite strongly in January (+1.67% on average (+2.65% median) for the period 2010-2024) – see Figure 1.

Additionally, the Nasdaq100 was positive 11 times in January and negative only 5 times (for the years 2010-2025) – see Table 1.

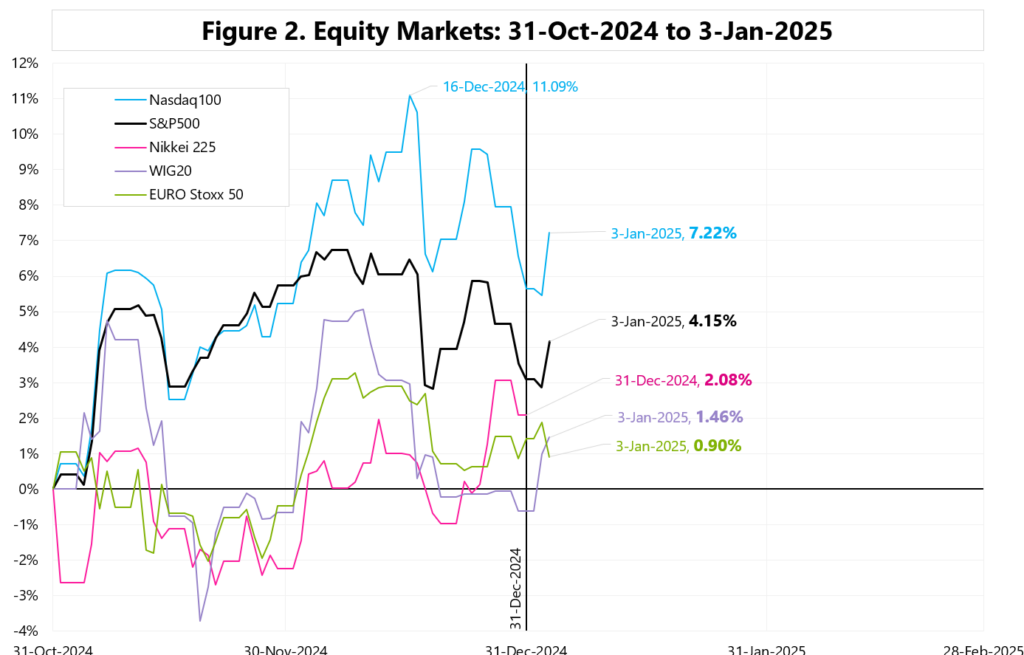

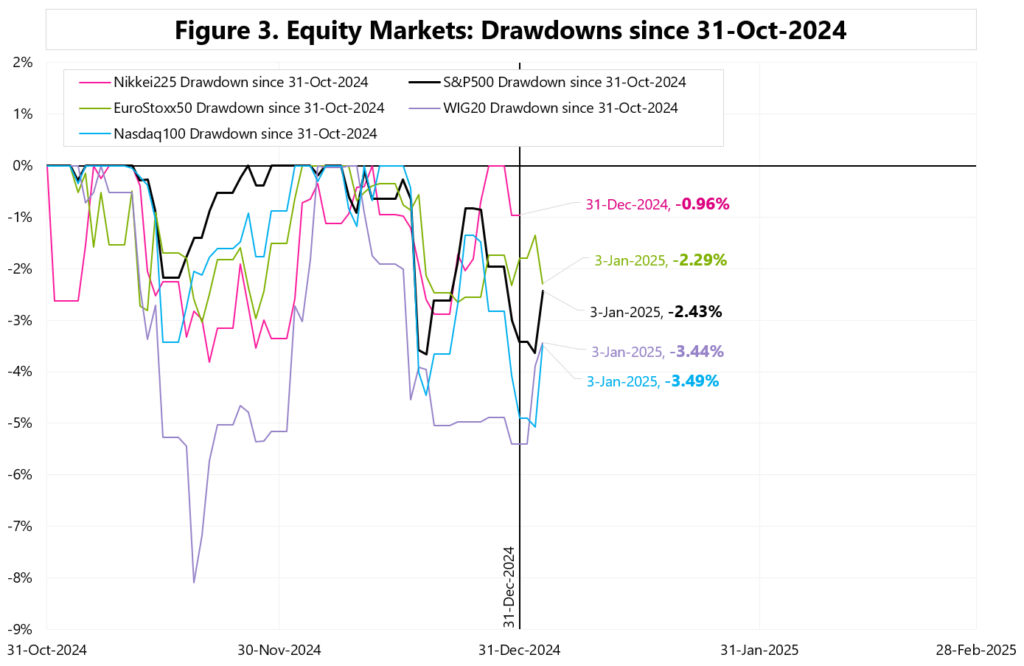

The stock market correction at the end of last year can also be explained by the earlier strong advance in stocks. See Figure 2. The Nasdaq100 rose by 11% through December 16 (in 2.5 months). Hence, the biggest drop was on the Nasdaq100: a 5% drawdown from the December 16 peak – see Figure 3. The Nasdaq100 also still has the most to make up from the last all-time high…

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

... Czytaj więcejSanta Rally in January?

Autor: Jarosław Jamka

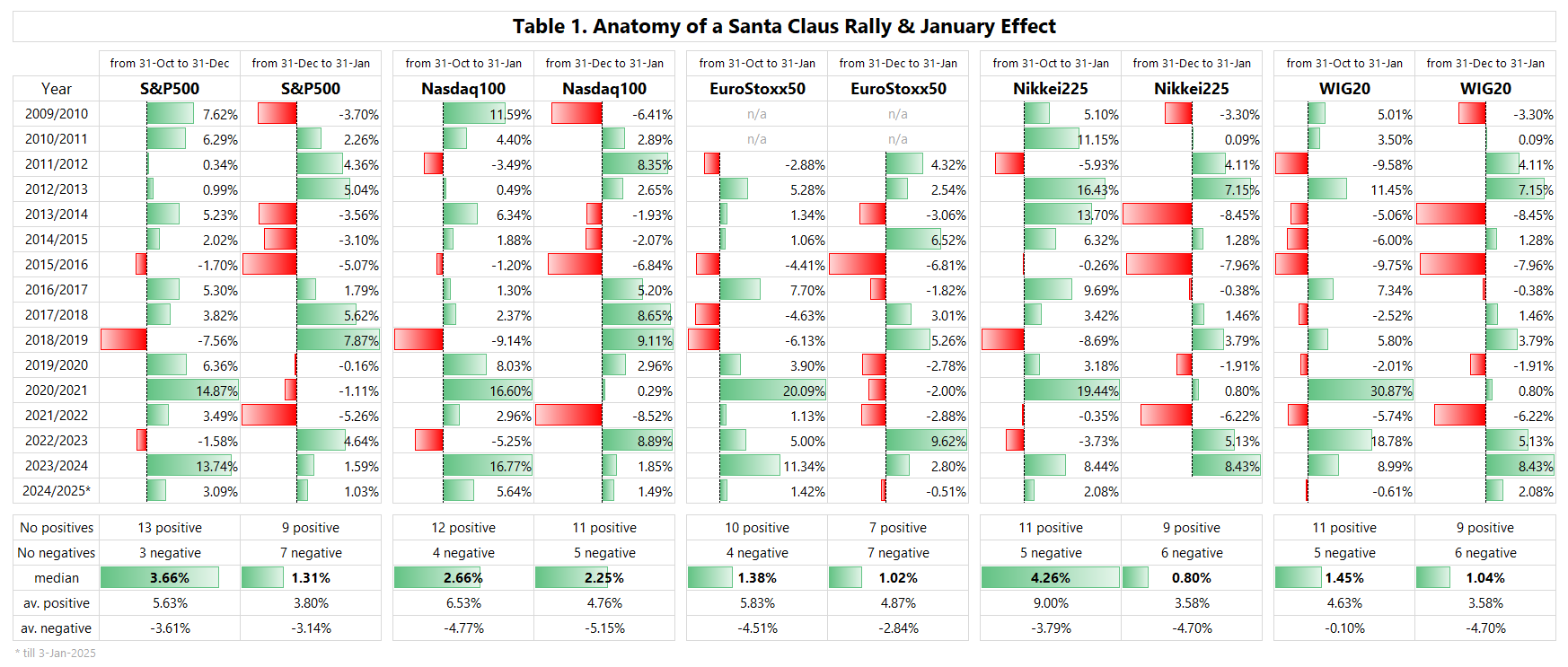

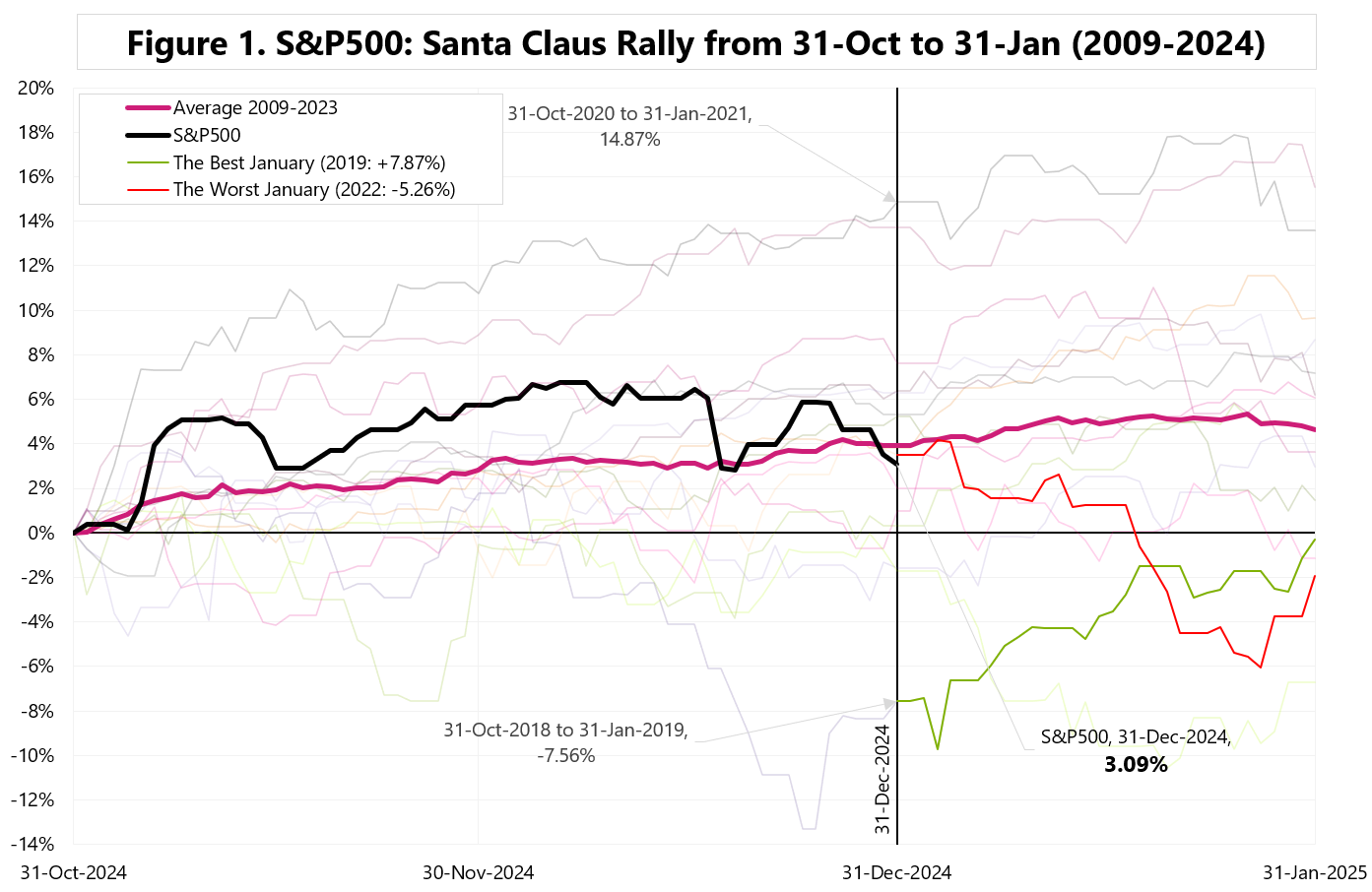

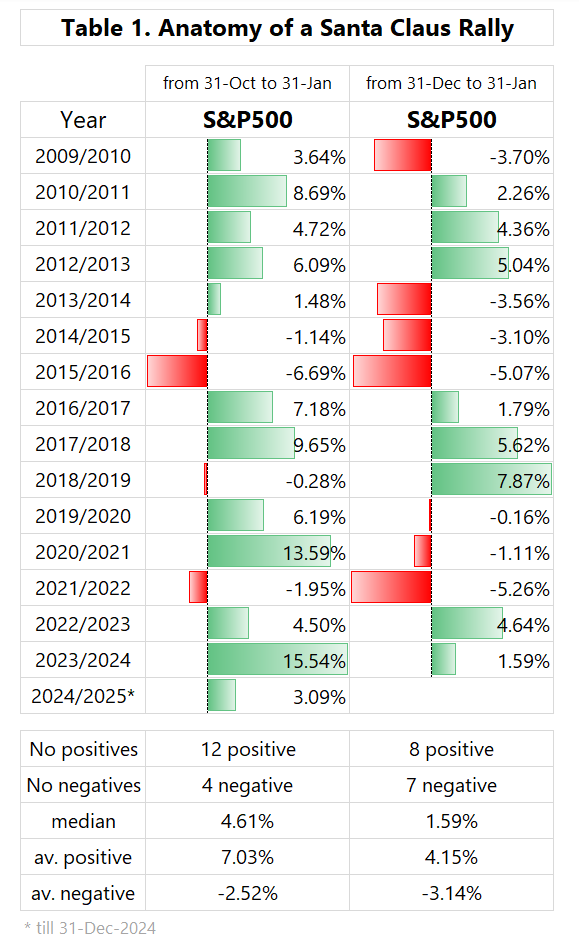

The S&P500 fell 2.62% from December 24 to December 31, 2024. That’s the worst year-end in the 2009-2023 period! Some have commented that there was no Santa Claus rally this year and that we are facing a correction in January…

The worst January in the last 15 years was 2022. The main reason is too high inflation…

The best January in the last 15 years was 2019… The main reason… mean-reversion and the Powell’s (dovish) pivot in December 2018.

While everything is possible, it is currently rather difficult to identify a serious reason for a large sell-off… A serious reason could be a clearly returning inflation (but it is still too early to „panic” about it, i.e. it is not yet in the data), or fears of growth slowdown/recession – similarly… it is still too early to „panic” as it is not in the data (yet). Nevertheless, a correction can come at any time, and the last major one on the S&P500 was in August 2024 (-8.49%).

Figure 1 shows the Santa Claus rally from 2009-2024. Table 1 shows the details.

From the interesting facts of the last few days.. yesterday Trump said on FOX that the US needs more immigrants?

Trump: „We need a lot of people coming in… (to our country)”.

After the election Trump significantly softened his rhetoric on immigration (e.g. allow Dreamers to remain in the country). Such a change is/would be very positive for the markets …

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Czytaj więcejsty