lut

Meta’s strong earnings!

Autor: Jarosław Jamka

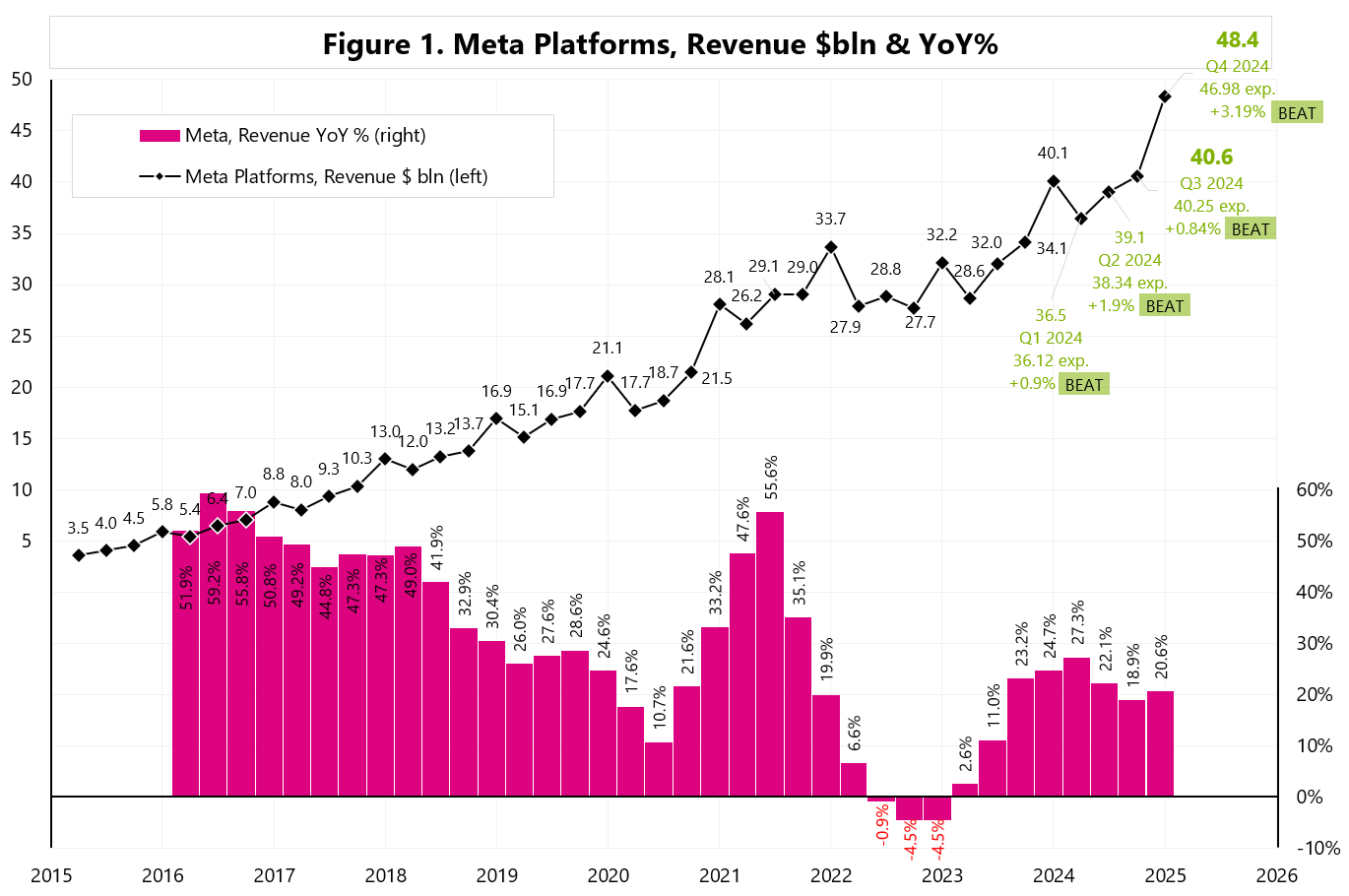

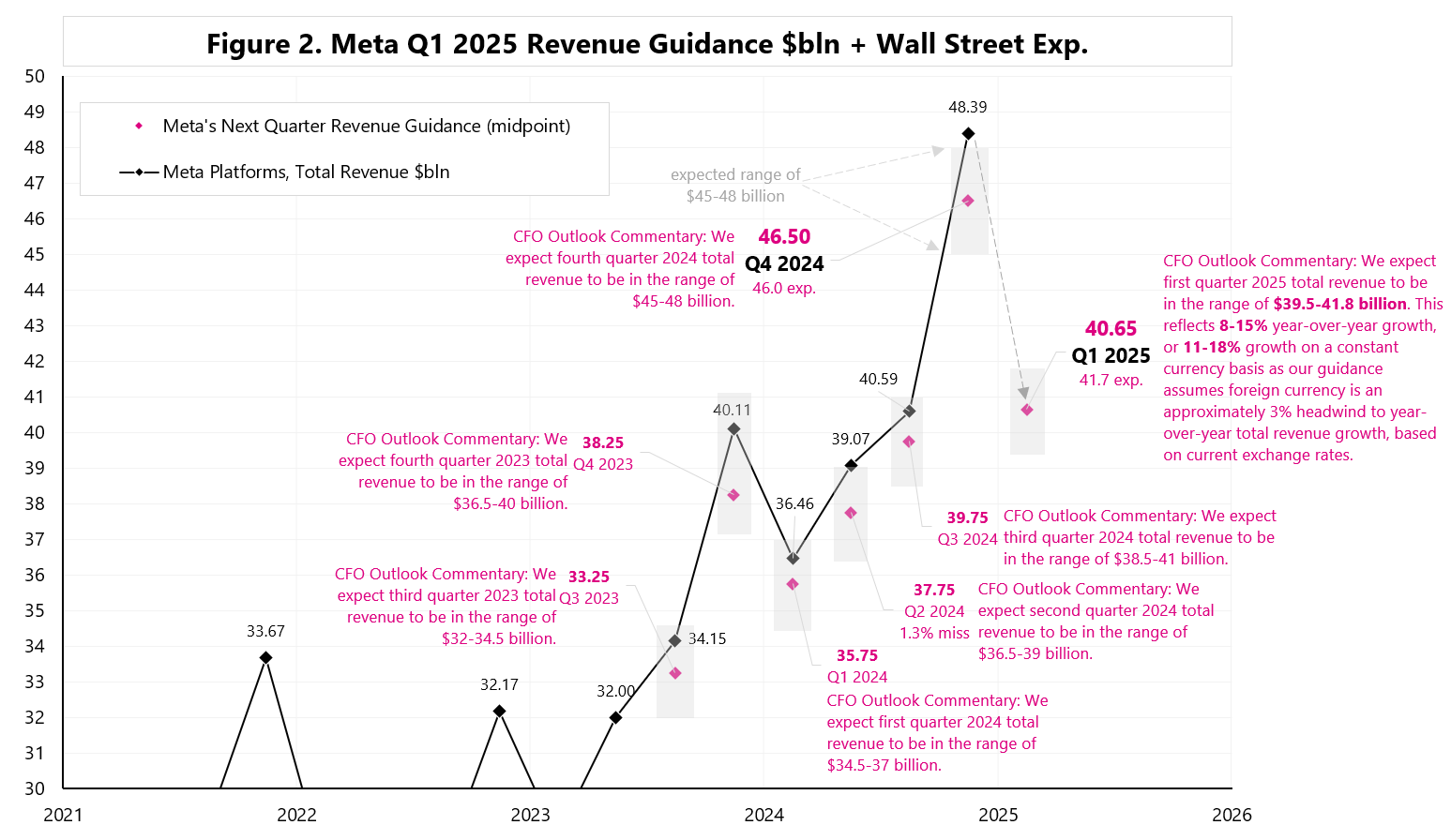

Meta showed strong Q4 2024 results – with Q4 revenue of $48.4B beating the Street by 3.2% – see Figure 1. It was also above Meta’s previous quarter guidance ($45-48B) – see Figure 2. Nevertheless, the company’s Q1 guidance was below market expectations (mid-range of only $40.65B vs. Street expectations of $41.7B).

Meta is an example of rapid adoption of AI tools (Meta AI)… currently there are around 500m MAU (monthly active users) of Meta AI, but there is also a strong growth from the advertisers side:

Susan Li, CFO:

“Advantage+ creative is another area where we’re seeing momentum. More than 4 million advertisers are now using at least one of our generative AI ad creative tools, up from one million six months ago.”

But within the company’s business model, AI solutions will be monetized only once a large scale is built.

China’s DeepSeek doesn’t seem to be a problem for the company either, quite the opposite:

Mark Zuckerberg:

“I can start on the DeepSeek question. I think there’s a number of novel things that they did that I think we’re still digesting. And there are a number of things that they have advances that we will hope to implement in our systems. And that’s part of the nature of how this works, whether it’s a Chinese competitor or not. (…) And that’s sort of how the technology industry goes. I don’t know — it’s probably too early to really have a strong opinion on what this means for the trajectory around infrastructure and CapEx and things like that. There are a bunch of trends that are happening here all at once. There’s already sort of a debate around how much of the compute infrastructure that we’re using is going to go towards pretraining versus as you get more of these reasoning time models or reasoning models where you get more of the intelligence by putting more of the compute into inference, whether just it will mix shift how we use our compute infrastructure towards that.”

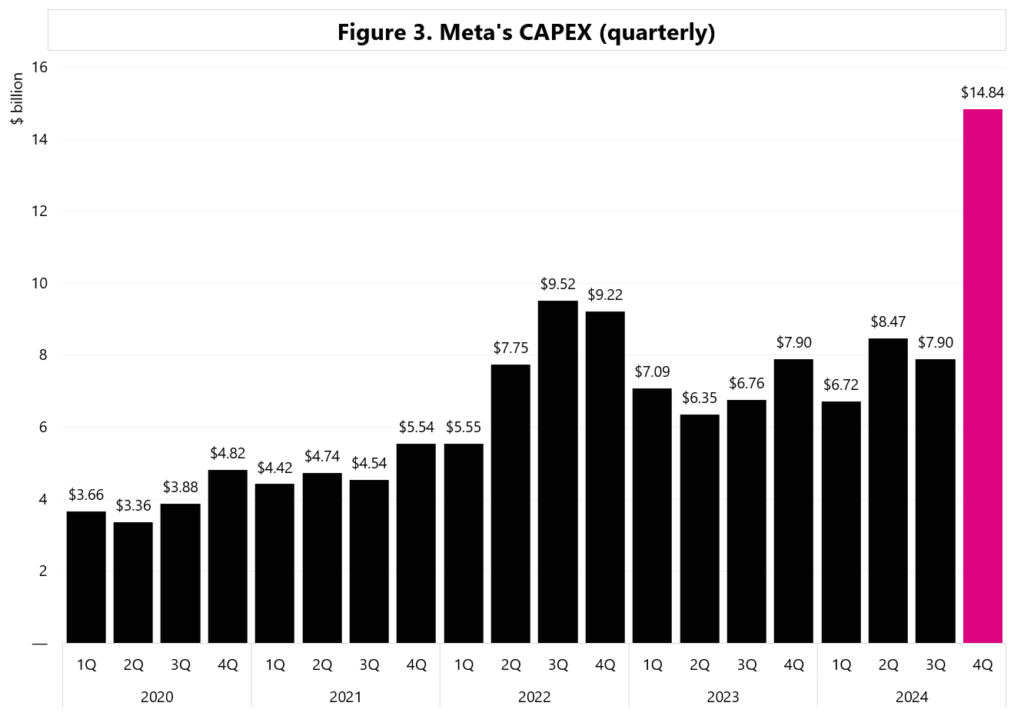

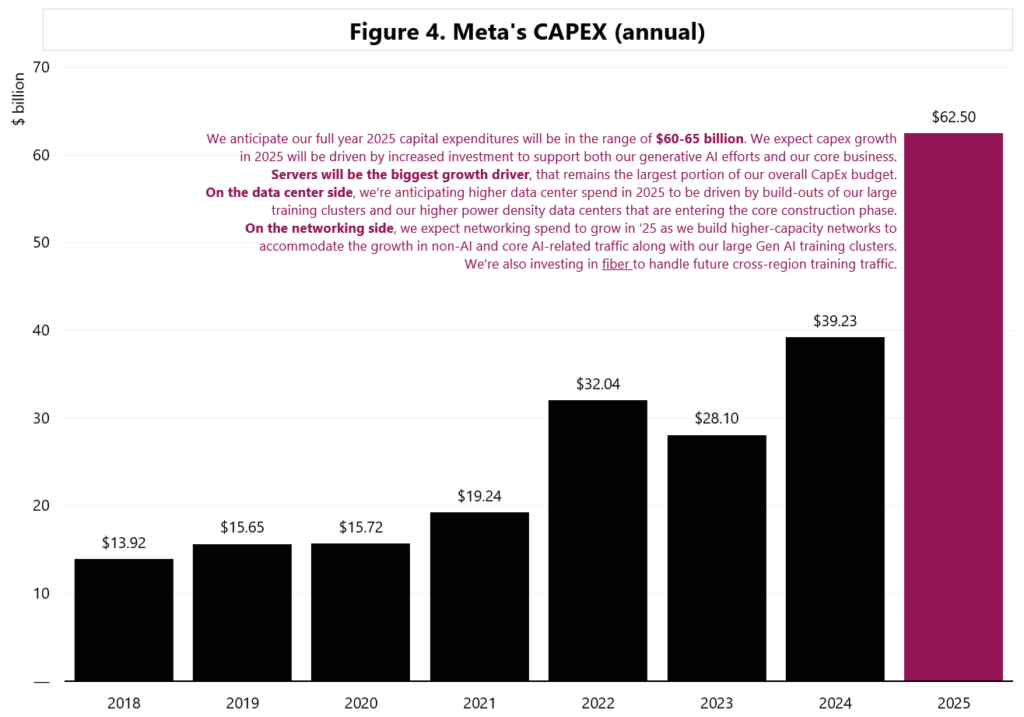

After the DeepSeek events … Meta does not intend to reduce capital expenditures. CAPEX in 2025 will remain at the previously (before the DeepSeek revelations) announced level of $60-65B – a significant increase from 2024 – see Figure 3 and 4.

More from Mark Zuckerberg on CAPEX and DeepSeek:

“The field continues to move quickly. There’s a lot to learn from releases from basically everyone who does something interesting, not just the ones over the last month.

We’ll continue to kind of incorporate that into what we do as well as making novel contributions to the field ourselves. And I continue to think that investing very heavily in CapEx and infra is going to be a strategic advantage over time.

It’s possible that we’ll learn otherwise at some point, but I just think it’s way too early to call that. And at this point, I would bet that the ability to build out that kind of infrastructure is going to be a major advantage for both the quality of the service and being able to serve the scale that we want to”.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

... Czytaj więcejTesla – a self-driving wolf?

Autor: Jarosław Jamka

Elon Musk on the earnings call: “I know people have said, „Well, Elon, the boy who cried like a wolf like several times.” But I’m telling you, there’s a damn wolf this time and you can drive it. In fact, it could drive you. It’s a self-driving wolf”.

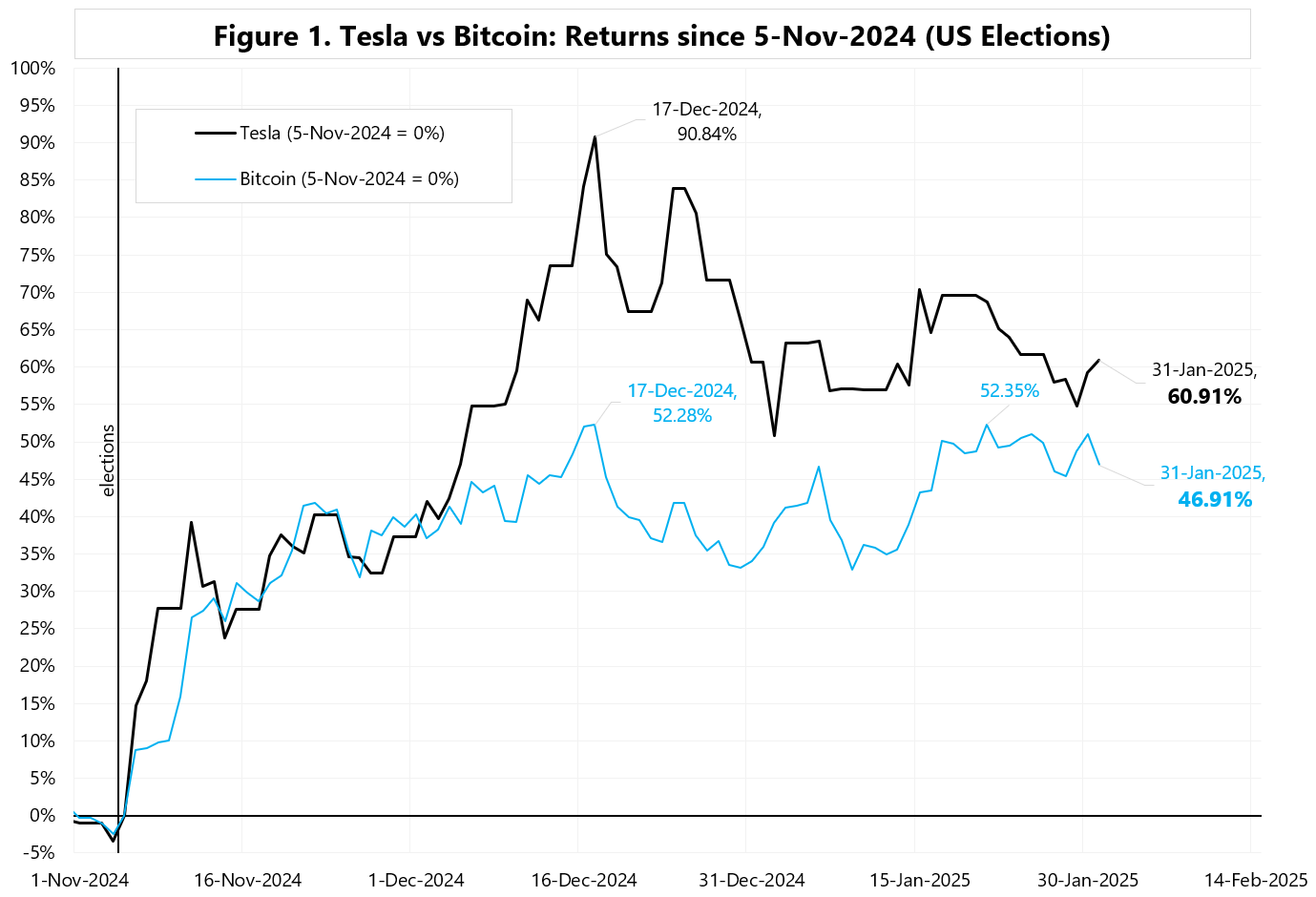

Analysts have a problem with Tesla’s valuation, which is so high that Tesla cannot be classified as a car manufacturer.. but it is easier to classify it as an AI company… or you can also compare Tesla to Bitcoin.. and Tesla has delivered a higher rate of return than Bitcoin counting from Trump’s election victory – see Figure 1.

Besides, Tesla is also investing in Bitcoin.. and it had a significant impact on the Q4 earnings… Vaibhav Taneja, CFO: “the net income in Q4 was impacted by a $600 million mark-to-market benefit from Bitcoin due to the adoption of a new accounting standard for digital assets”.

The company’s Q4 2024 results were weak, but investors value optimistic prospects more, especially when Elon himself talks about them, and they concern FSD and the humanoid Optimus …

Elon Musk: „I see a path of Tesla being the most valuable company in the world by far. (…) there is a path where Tesla is worth more than the next top five companies combined. (…) And that is overwhelmingly due to autonomous vehicles and autonomous humanoid robots. (…) Optimus has the potential to be north of $10 trillion in revenue.”

Positives for Tesla in 2025:

1) Robotaxi service to start in Austin in June 2025,

2) Low-cost model to start production in H1 2025,

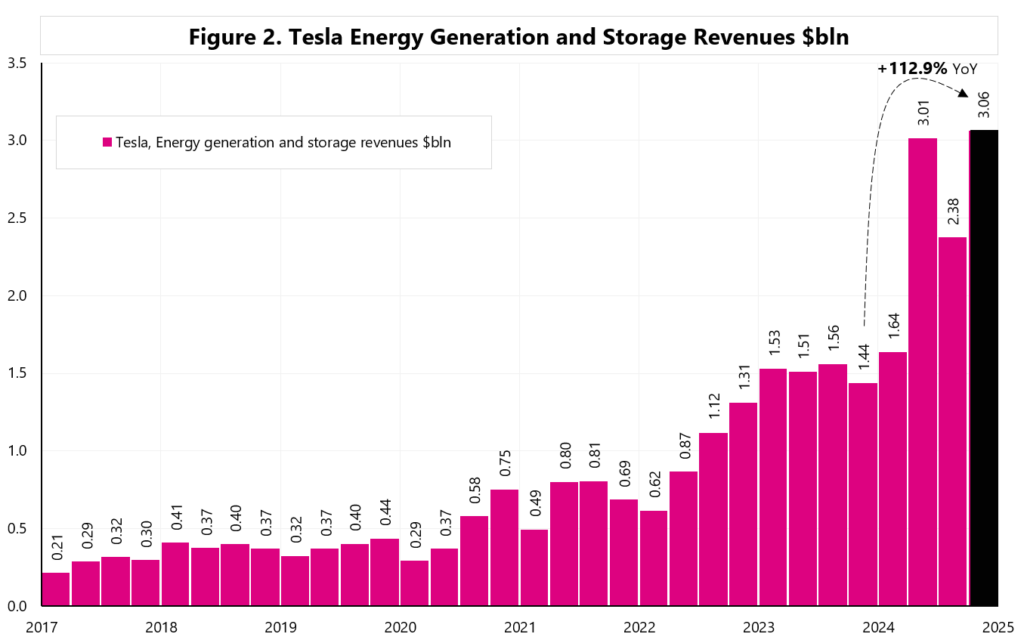

3) Energy storage deployments to grow at least 50% in 2025 – see Figure 2.

But there is a whole list of risks:

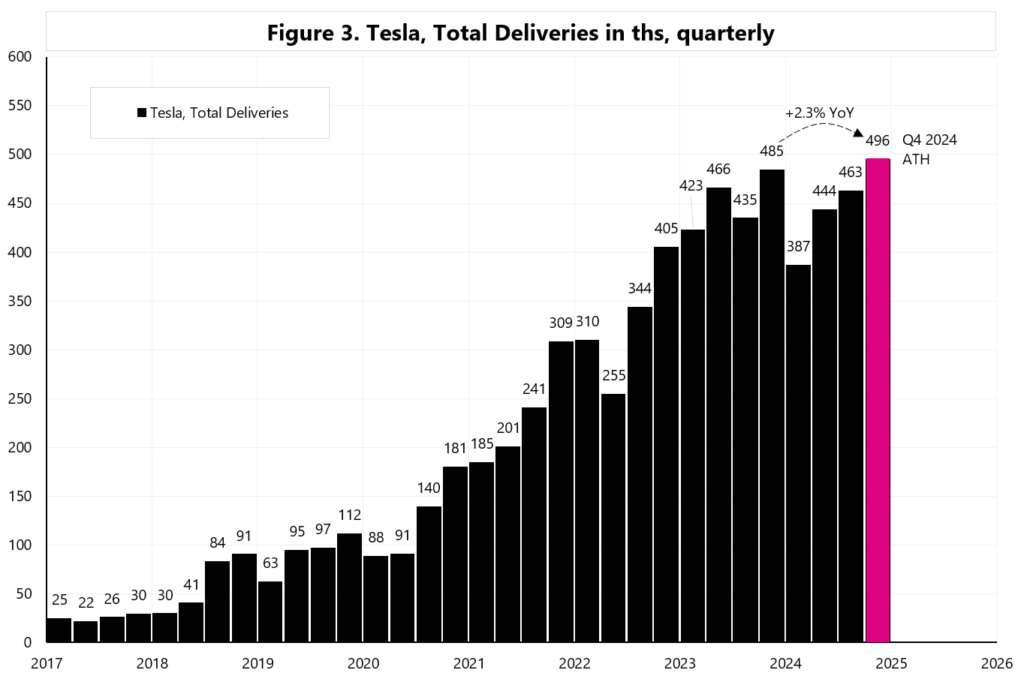

1) Risk of low growth in total deliveries (previously Elon spoke of a 20-30% increase in 2025, and now only about a „return to growth” in 2025) – see Figure 3,

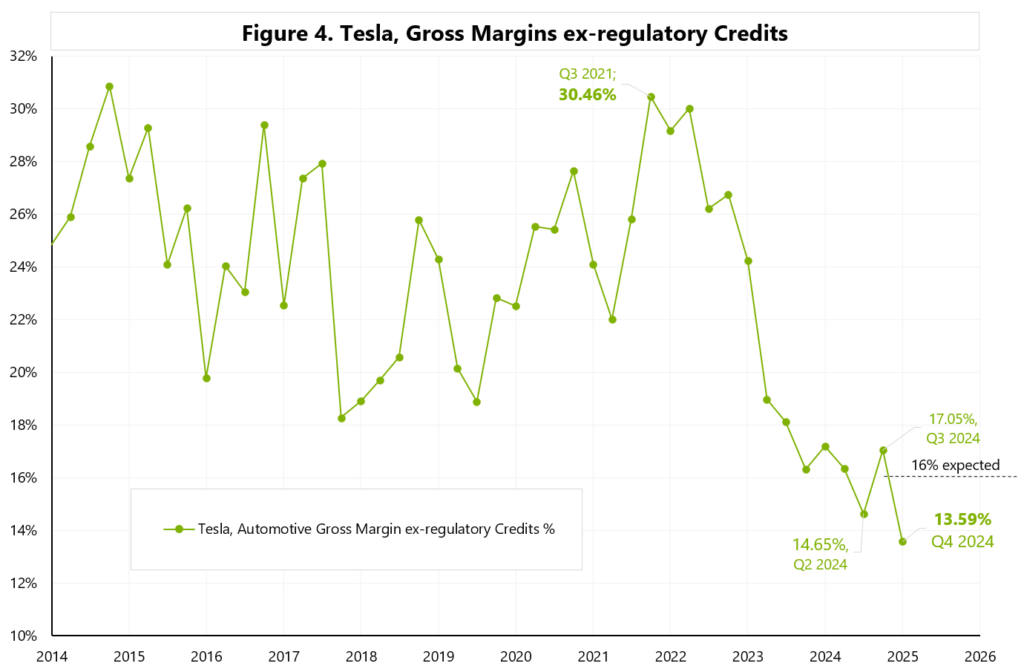

2) Further decline in margins (Figure 4), and lower sales prices,

3) Possible withdrawal of US subsidies for EVs (JPM estimates that this could even result in a loss of around 40% of 2024 Tesla profits),

4) and anything that could negatively affect investor sentiment as Tesla’s valuation is really high..

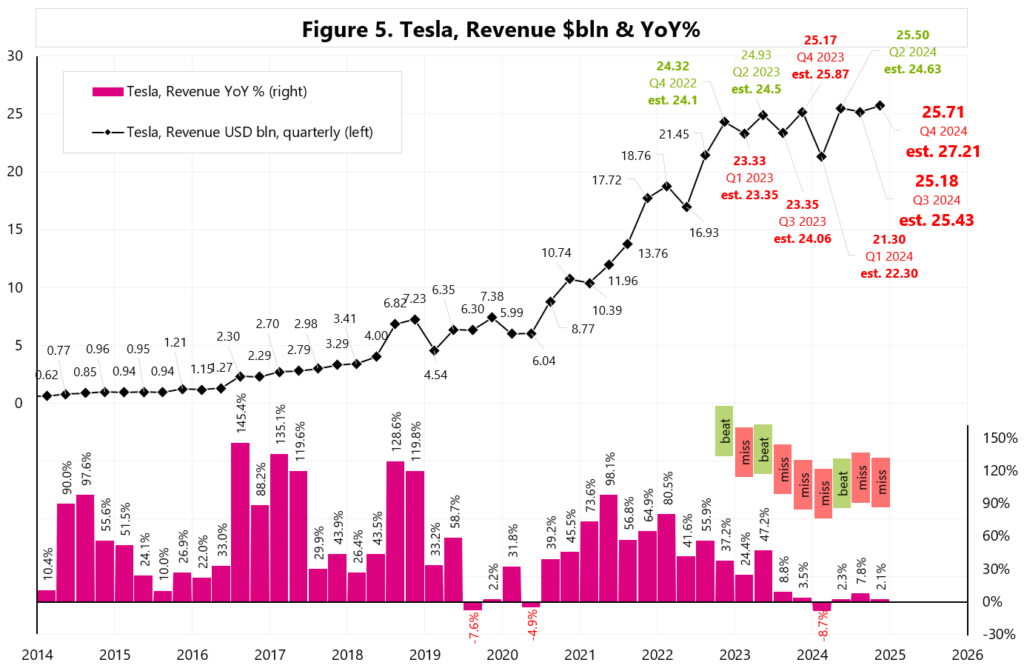

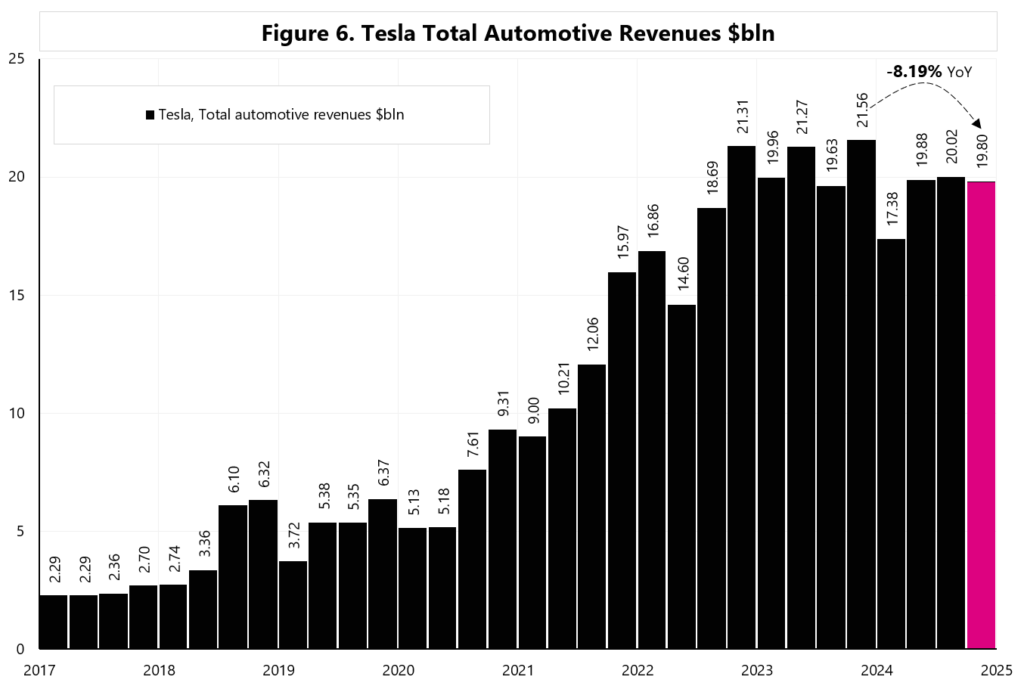

Figure 5 shows total revenues and Figure 6 the automotive segment revenues.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Czytaj więcejlut

sty

Komentarz poranny 31.01.2025

... Czytaj więcejKomentarz poranny 30.01.2025

Czytaj więcejsty

sty

Komentarz poranny 29.01.2025

... Czytaj więcejKomentarz poranny 28.01.2025

Czytaj więcejsty

sty

Komentarz poranny 27.01.2025

... Czytaj więcejTrump’s Goldilocks ?

Autor: Jarosław Jamka

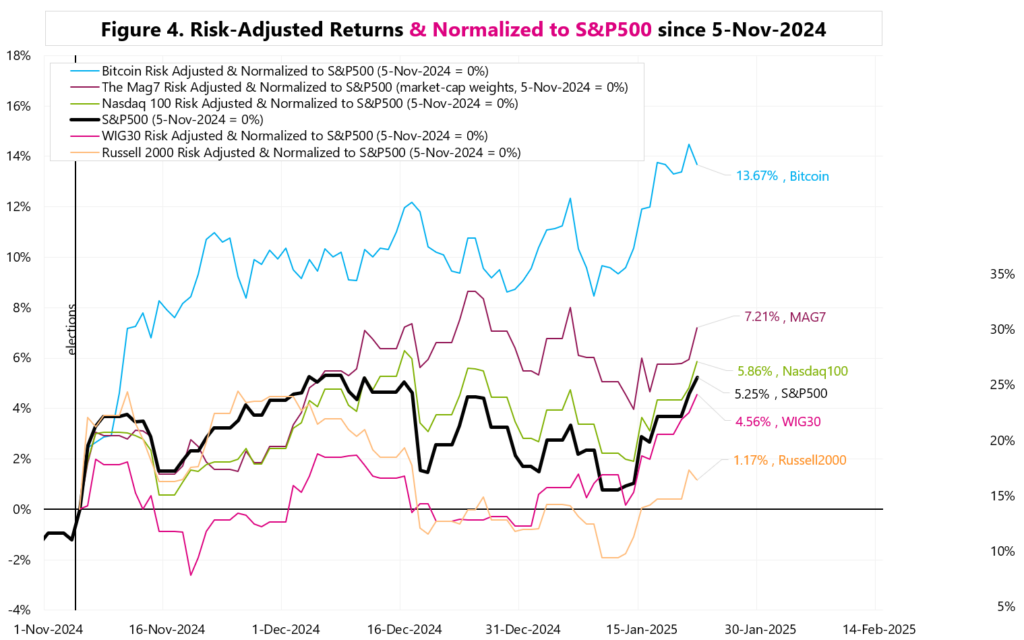

Figure 4 shows the risk-adjusted returns after normalizing to the S&P500 (e.g., although Bitcoin is up almost 50% since the election, in terms of S&P500 volatility it only means +13.7%).

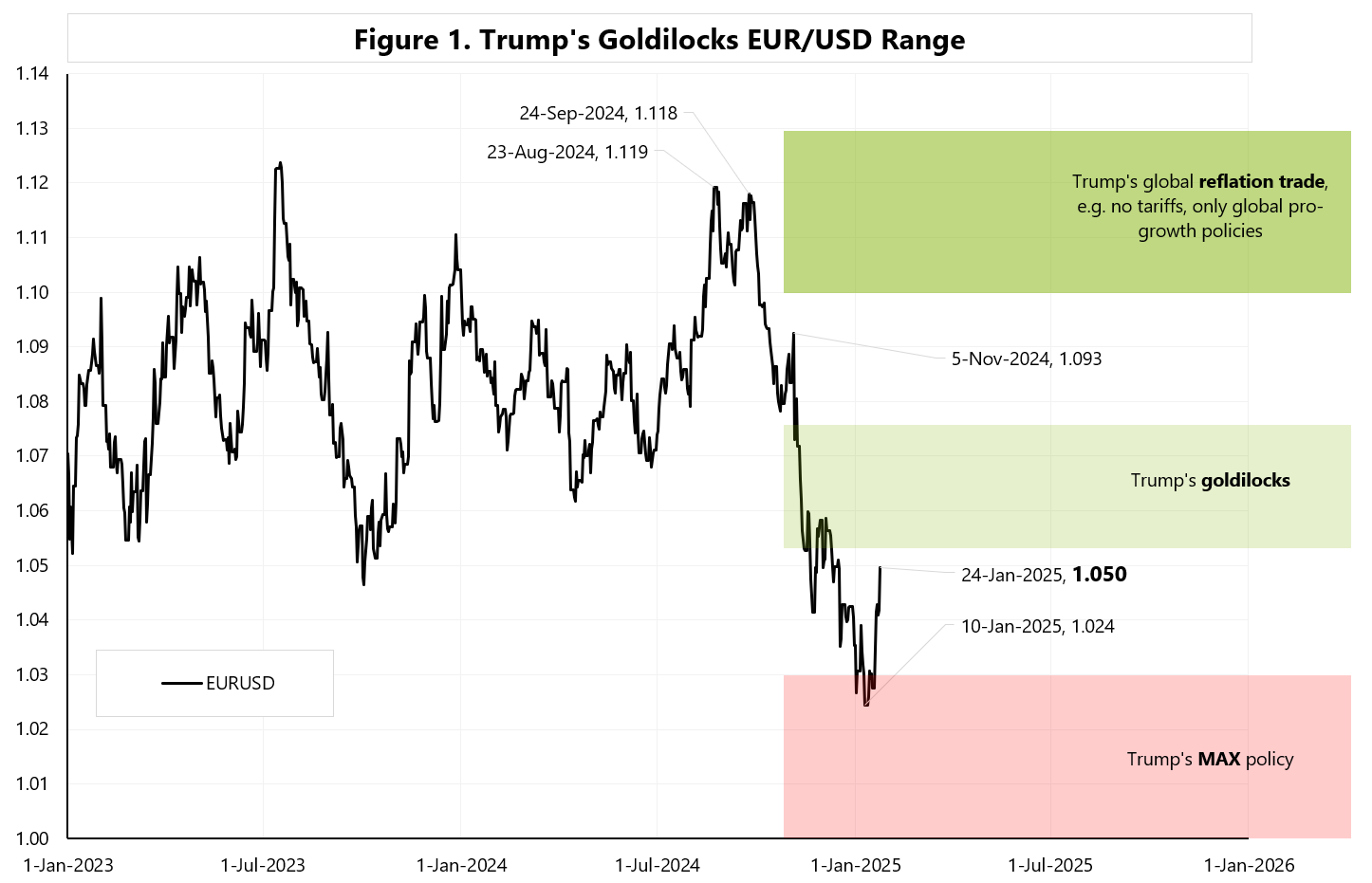

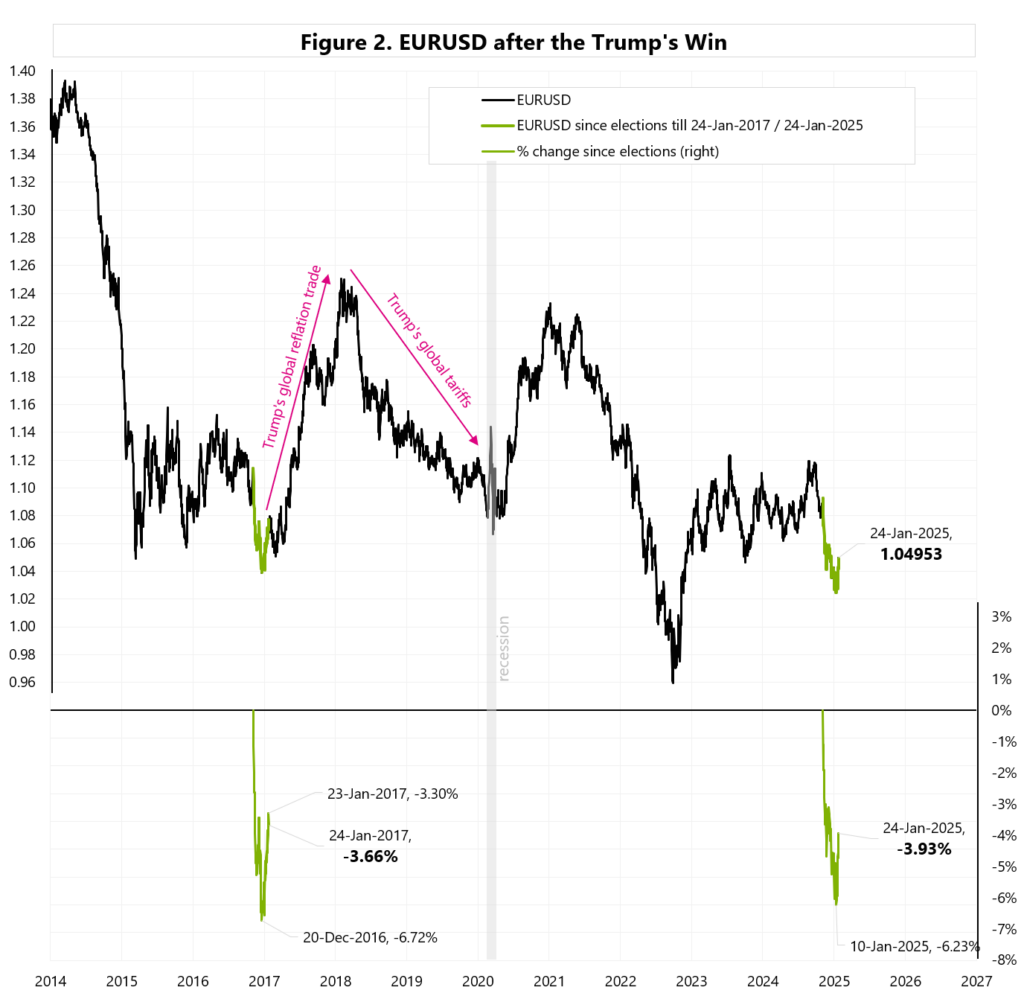

Over the past two weeks, the market has come to understand that Trump’s aggressive campaign policy announcements will not be as aggressive in real life… in other words, it looks more like a “soft Trump” version – meaning a shift towards the Goldilocks zone, as shown on the EUR/USD chart – see Figure 1.

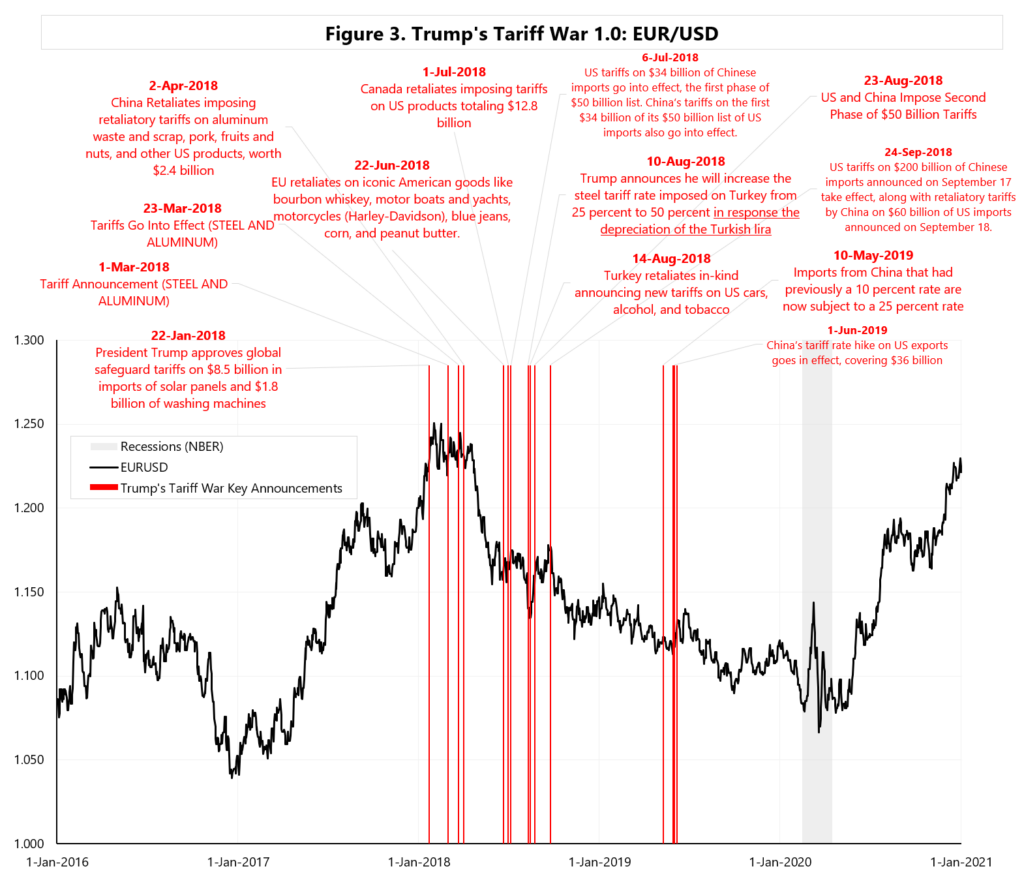

I would rather not count on a repeat of 2017 and a rapid weakening of the dollar, because then we were dealing with a classic global reflation trade – see Figure 2 – and Trump introduced tariffs only on January 22, 2018 and March 1, 2018 – and only then did the markets react to it. Over the next two years, the dollar only strengthened – see Figure 3.

And what is it like today? My working base-case is a Trump’s goldilocks scenario (Q1-Q2 2025) with a tendency for the dollar to strengthen towards parity (Q3-Q4 2025). Of course, markets will be pricing in (sometimes up, sometimes down) what Trump will say in terms of implementing the pro-growth elements of his policy, or the anti-growth elements – so we are going to have a sort of a seesaw, but rather within the range of goldilocks.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Czytaj więcejsty

sty

Komentarz poranny 24.01.2025

... Czytaj więcejFOMO or FOMU ahead?

Autor: Jarosław Jamka

Yesterday, the S&P500 reached a new all-time high (intra-day). Only a few points are missing to the new ATH according to closing prices.

Soft inflation + „soft Trump” + soft investor’s positioning & sentiment + strong AI (stargate) + strong earnings = ATH

First things first …definitions:

FOMO – fear of missing out;

FOMU – fear of materially underperforming (benchmark).

The current correction was particularly bearish, and the current positioning and sentiment among investors does not indicate a strong overbought market.. therefore, further ATHs are all the more possible… especially if Trump „withdraws” from more aggressive policy announcements and moves closer to the Goldilocks scenario.

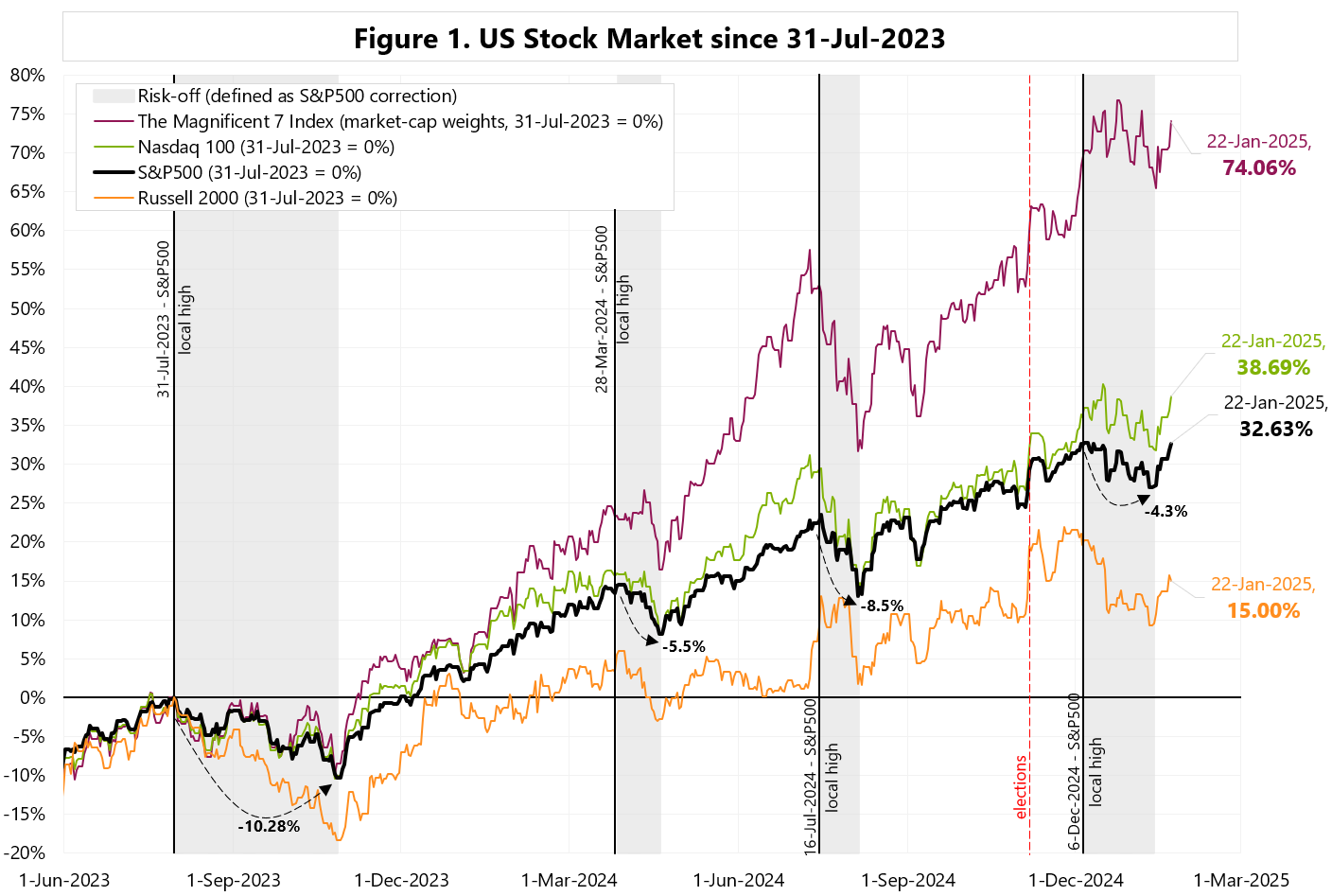

Figure 1 shows the last 4 corrections on the main US indices.

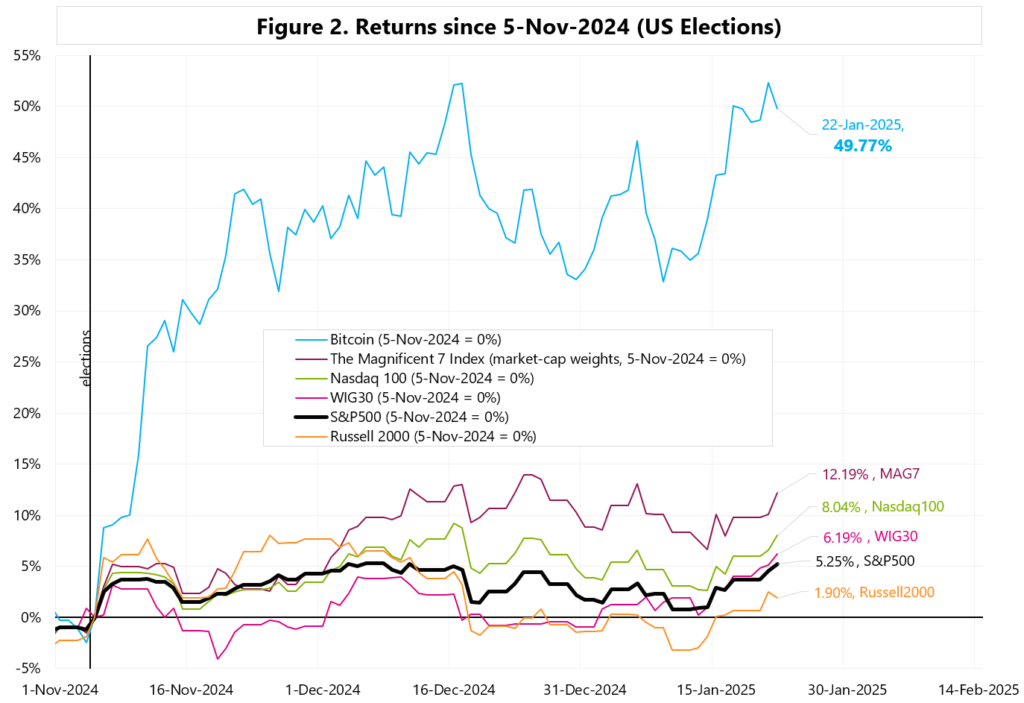

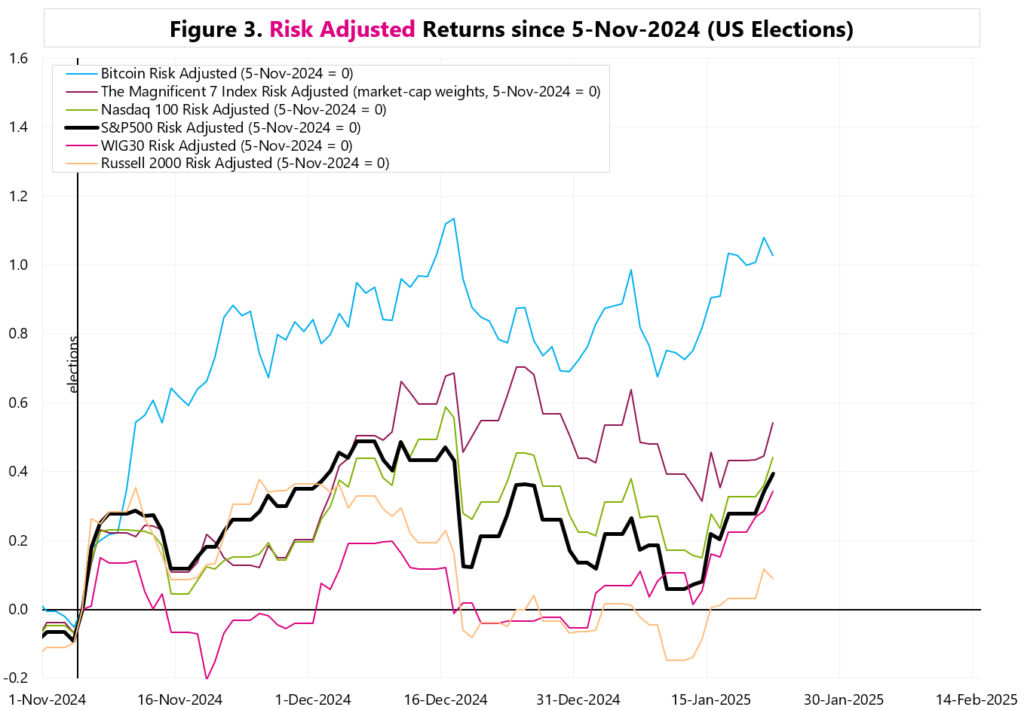

Figure 2 show returns since the election, Figure 3 the same returns after risk adjustment (realized returns / realized volatility).

Figure 4 shows the risk-adjusted returns after normalizing to the S&P500 (e.g., although Bitcoin is up almost 50% since the election, in terms of S&P500 volatility it only means +13.7%).

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Czytaj więcejsty