lut

Komentarz poranny 27.02.2025

... Czytaj więcejKomentarz poranny 26.02.2025

Czytaj więcejlut

lut

A Porsche with no brakes.. unstoppable PLN

Autor: Jarosław Jamka

Since the US presidential election, the Polish PLN has strengthened against the EUR by 4.8%. This is more than the S&P500 increased during the same period (only +3.47%). Of course, this is not an apples-to-apples comparison.

The realized volatility of the PLN (calculated over the last 3 months) is 3.7% (annualized value), while the S&P500 is 12.7%. This means that the S&P500 is almost 4 times more volatile (risky). So +4.8% in the case of PLN – this is an equivalent of the S&P500 of as much as +11.8%.

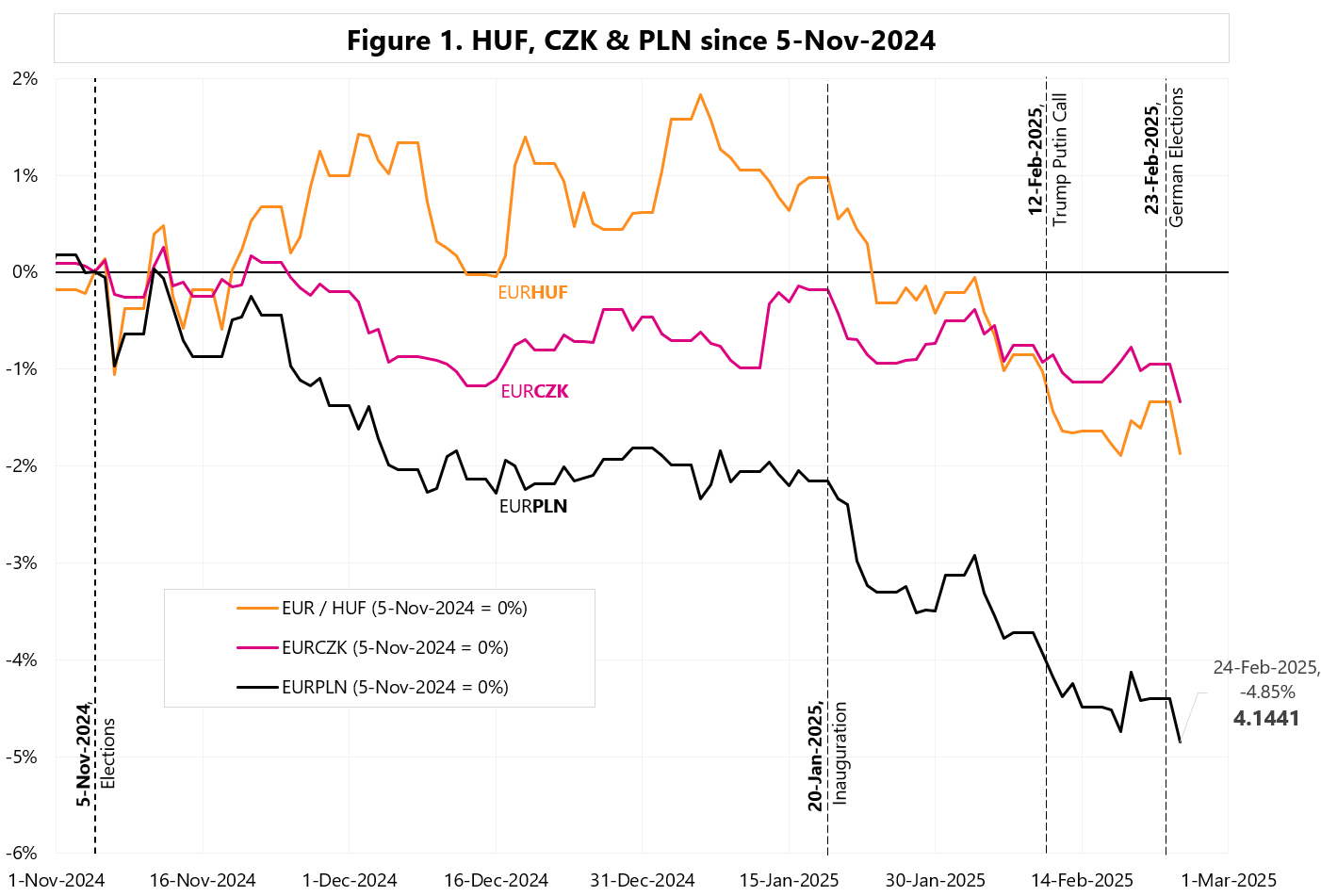

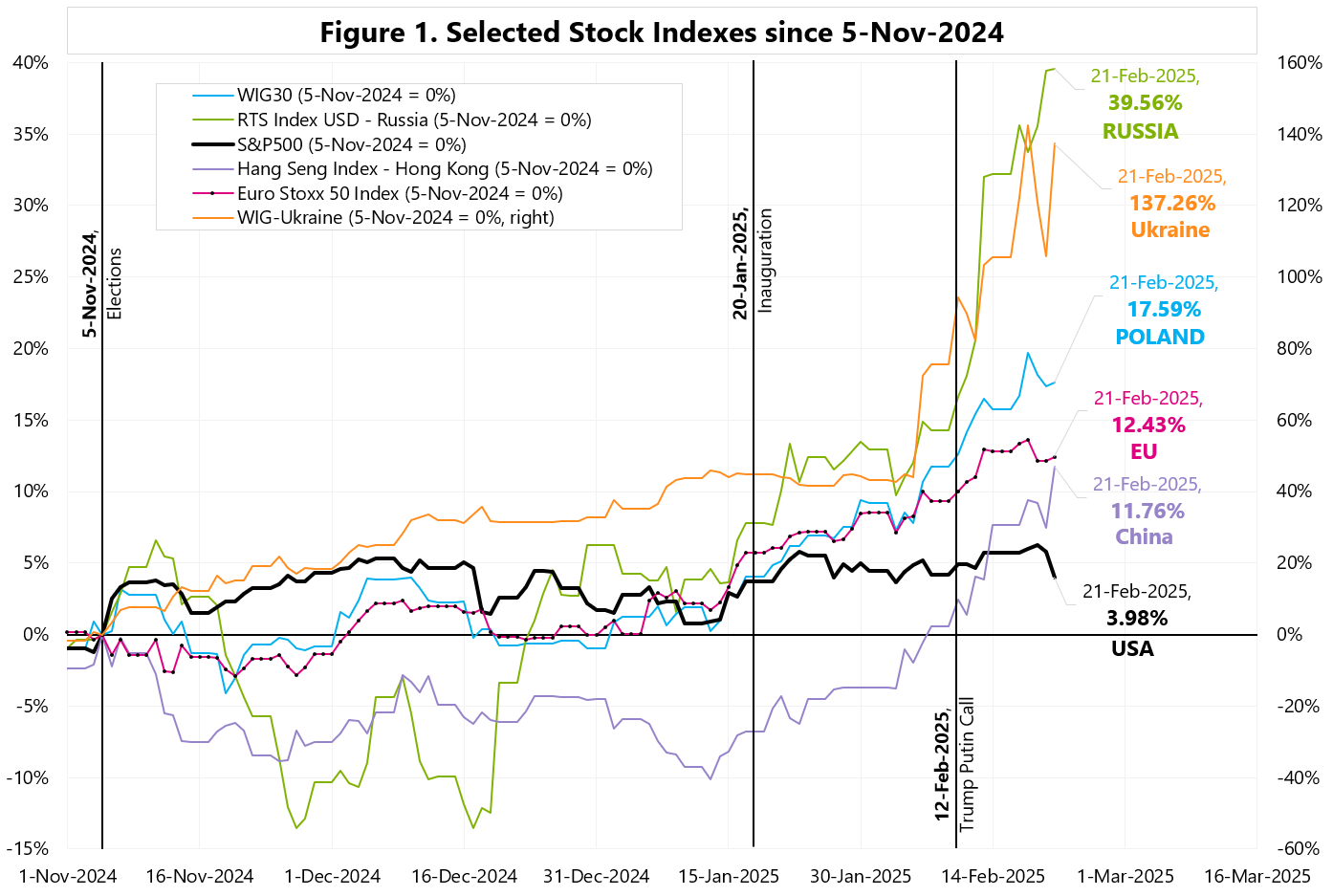

The PLN is definitely the strongest compared to other currencies in the CEE region – see Figure 1.

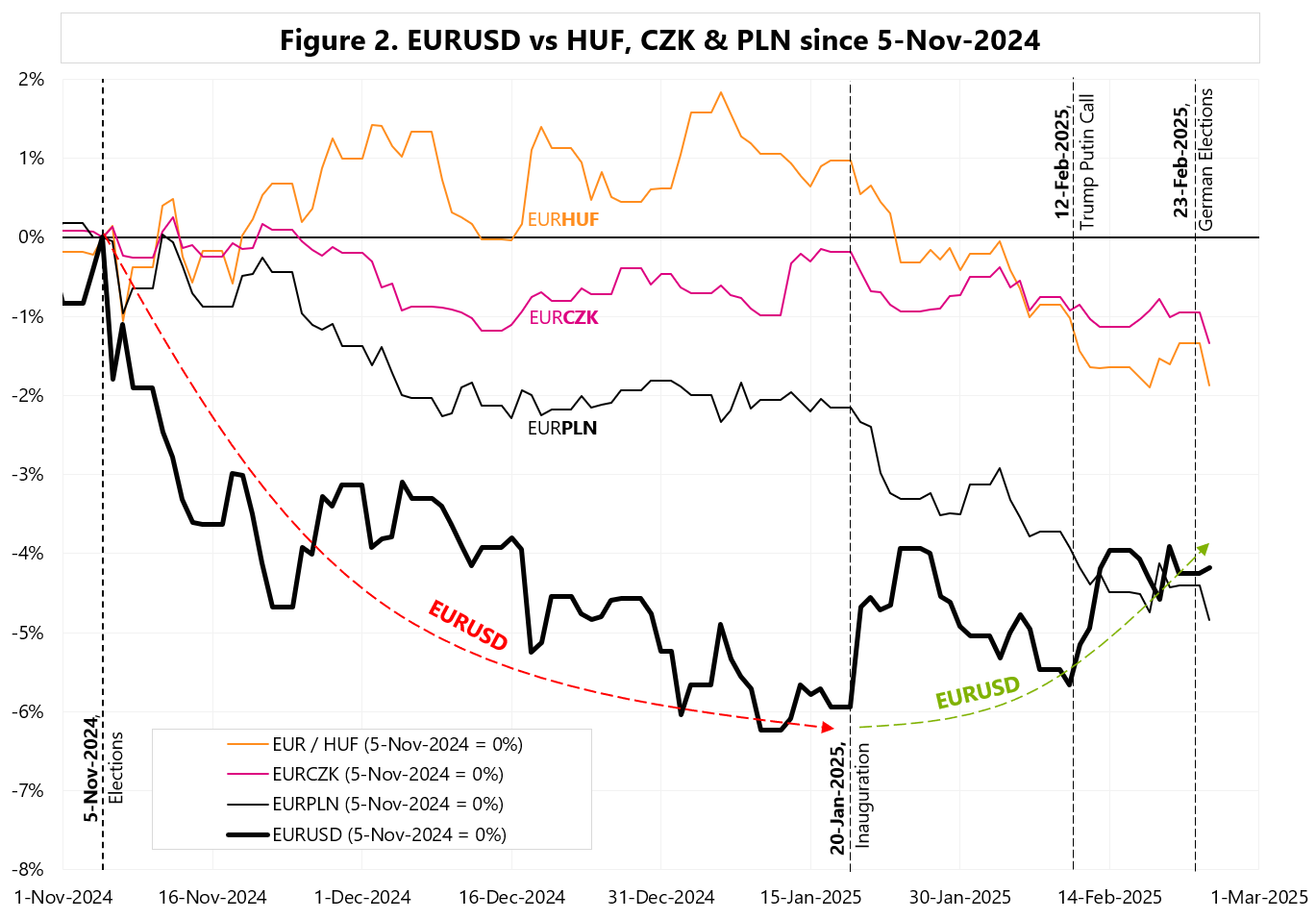

Interestingly, since November 5, 2024, the PLN has been strengthening both when the EURUSD falls and when it rises… see Figure 2 (this is historically unprecedented).

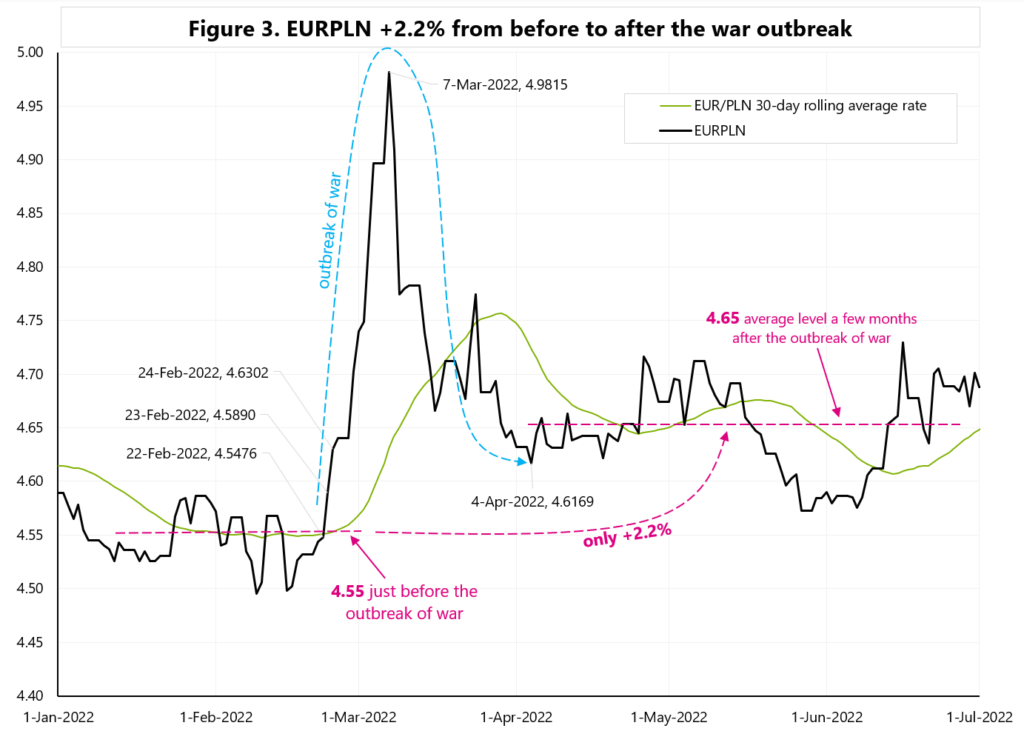

If the main driver of PLN strength is the approaching peace in Ukraine… then in the event of a war breaking out in 2022… PLN has only weakened by 2.2% (apart from the initial spike) – see Figure 3. While this is not directly comparable, it is quite thought-provoking… that the outbreak of war weakened PLN by 2.2% – and the end has already strengthened PLN by almost 5%.

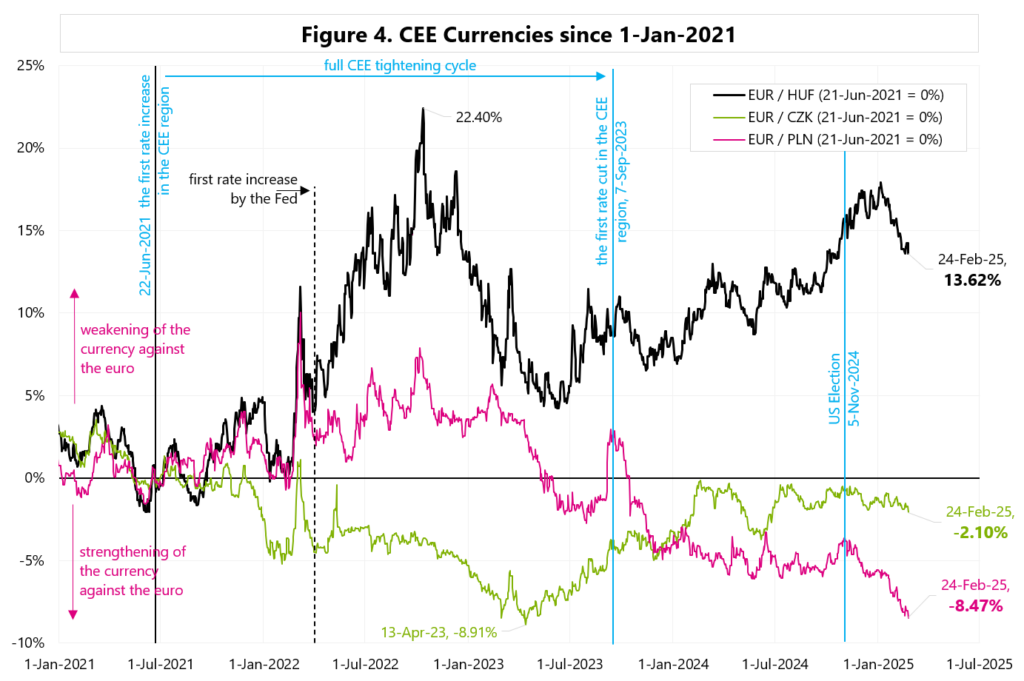

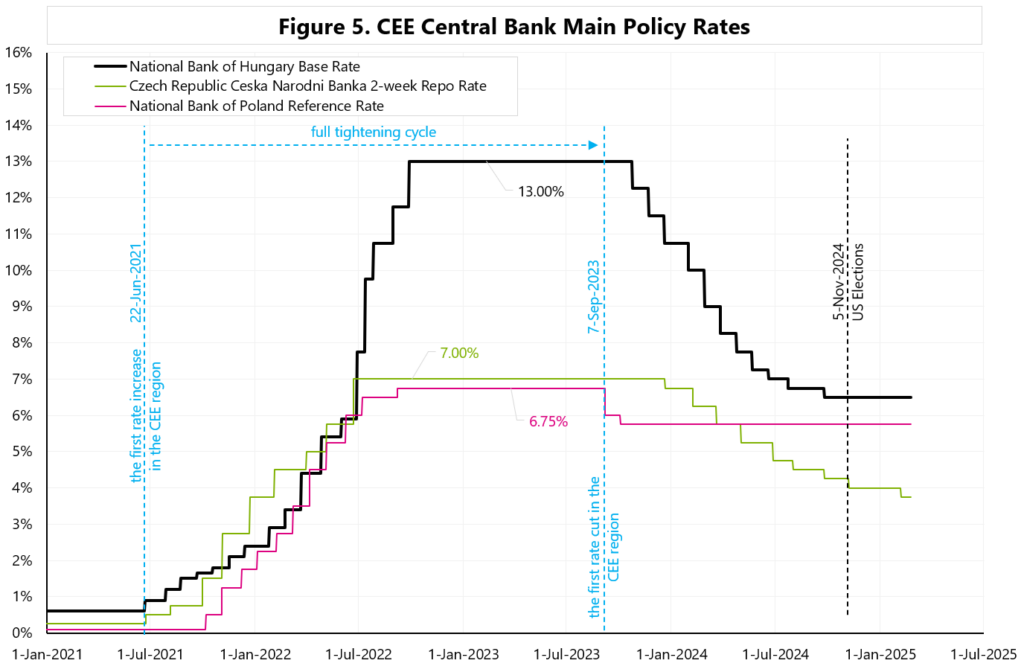

Figure 4 shows CEE currencies since the beginning of the rate hike cycle in the region, i.e. since 22 June 2021. HUF has weakened by 13.6% since then, and PLN has strengthened by 8.5%.

Interest rate cuts (plus expectations regarding the future path of monetary policy) have a significant impact on the strength of CEE currencies – in the case of CZK we do not see such a significant strengthening, but rather weakening since April 2023 – see Figure 5.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

... Czytaj więcejKomentarz poranny 25.02.2025

Czytaj więcejlut

lut

Komentarz poranny 24.02.2025

... Czytaj więcejTrump 2.0: Inflationary or Deflationary ?

Autor: Jarosław Jamka

Net net… policy of the new US administration may turn out to be deflationary. As there are some unknown lags, we will have to wait to see this in the current data.

Tariffs may increase inflation in the short/medium term, but the final effect should be negative for growth. Spending cuts related to DOGE activities, limiting the inflow of immigration are other factors that may reduce economic growth. Not to mention the general uncertainty introduced by Trump.

But other regions of the world (EU, China, Poland, Ukraine, Russia) are doing much better – at least while looking at stock indices – see Figure 1, from November 5, 2024:

– S&P500 +3.98%

– Hang Seng +11.76%

– Euro Stoxx50 +12.43%

– WIG30 +17.59%

– RTS Index +39.56%

– WIG-Ukraine +137.26%.

The first signs of weakening growth in the US have recently been revealed:

– retail sales for January -0.9% (only 0.1% decline was expected),

– preliminary S&P Global US Services PMI for February 49.7 (53.0 expected),

– e.g. Walmart’s weak guidance regarding revenue growth in 2025 (an increase of only 3-4% with market expectations of 3.9%).

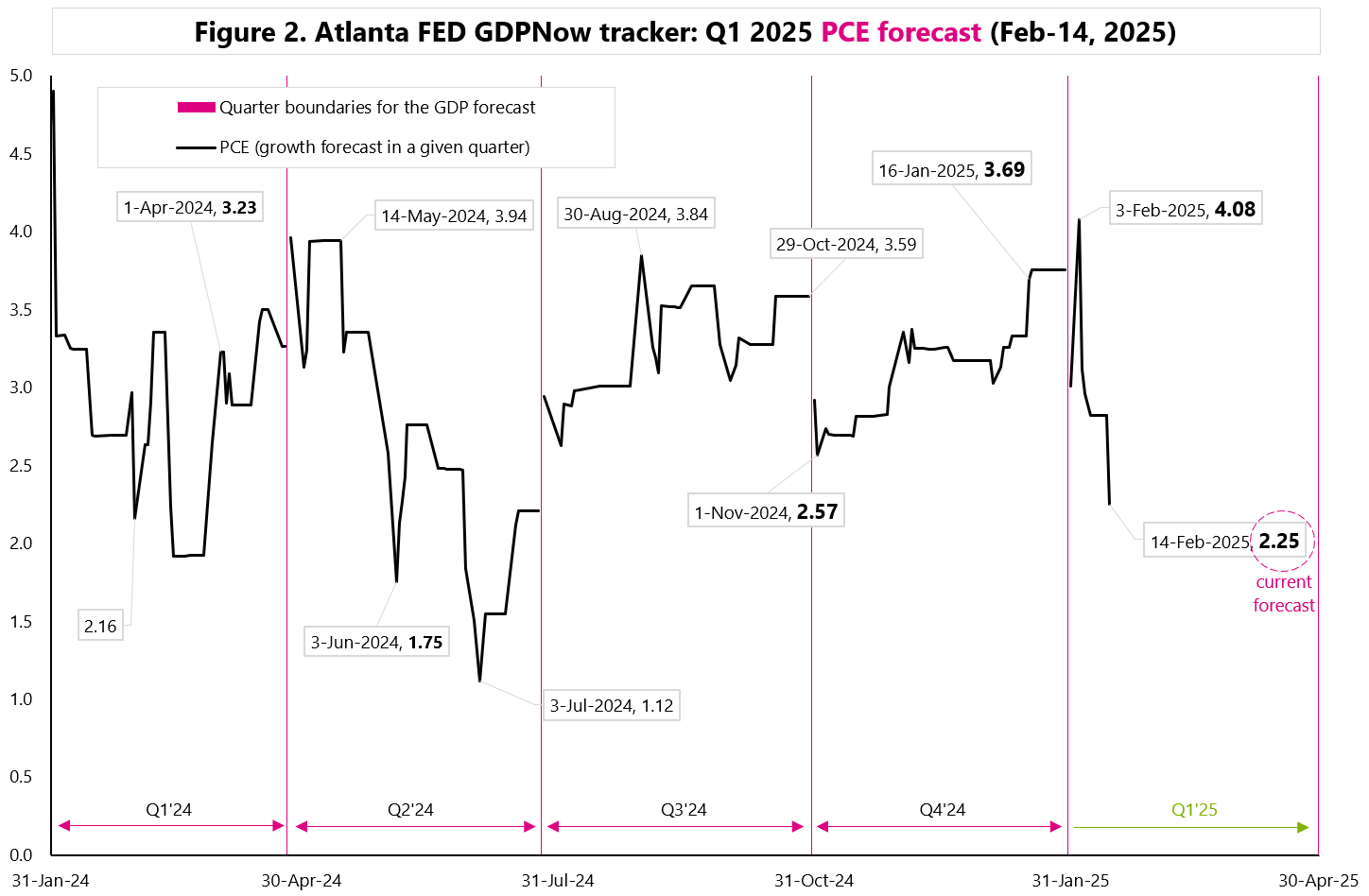

The Atlanta GDP tracker currently forecasts growth in PCE consumer spending in Q1 at only 2.25% (as of February 14, on February 3 it was 4.1% – see Figure 2). The key data may be the spending and income of Americans published on February 28.

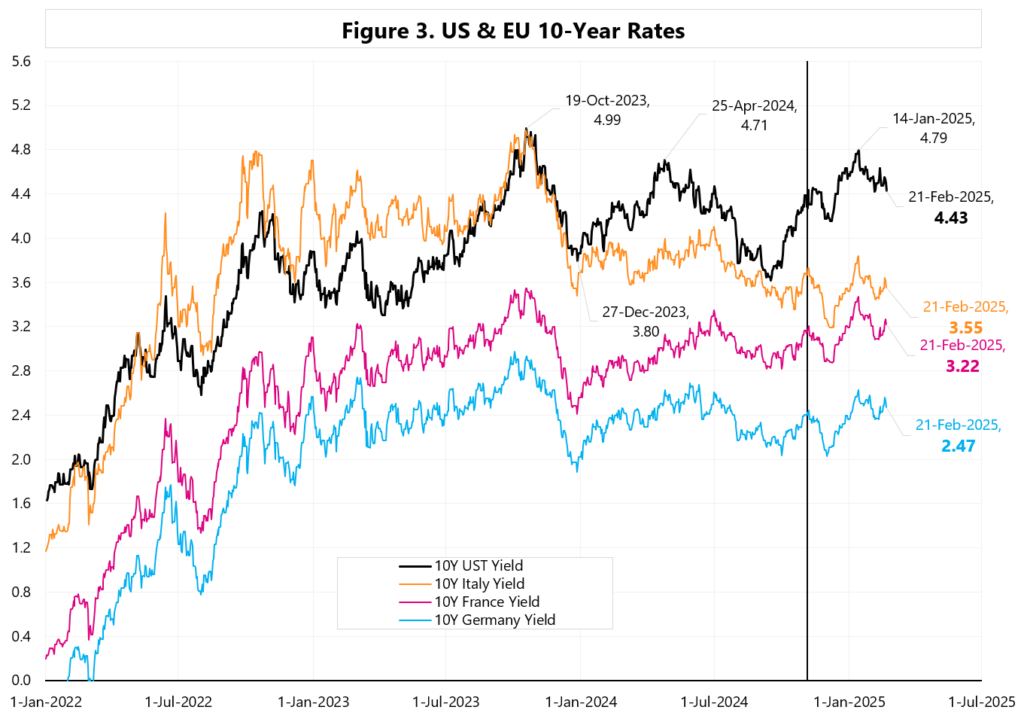

If growth weakens (e.g. in H2 2025), there is a chance that markets will stop worrying about inflation. Rate cut expectations will return, and yields may test the September 2024 lows (Figure 3).

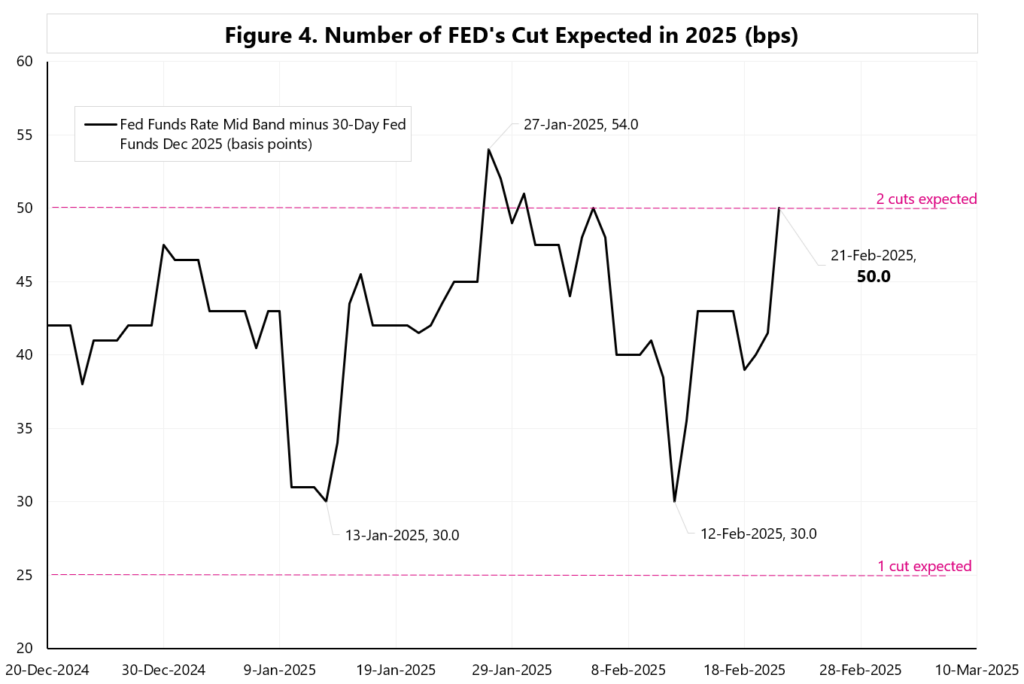

If the weakening in growth is not abrupt, this could mean a “goldilocks” scenario for some time – an ideal environment for stock and bond price growth with moderate Fed rate cuts at the same time – the market is already forecasting 2 rate cuts in 2025, however on February 12 it was pricing in only one cut … see Figure 4.

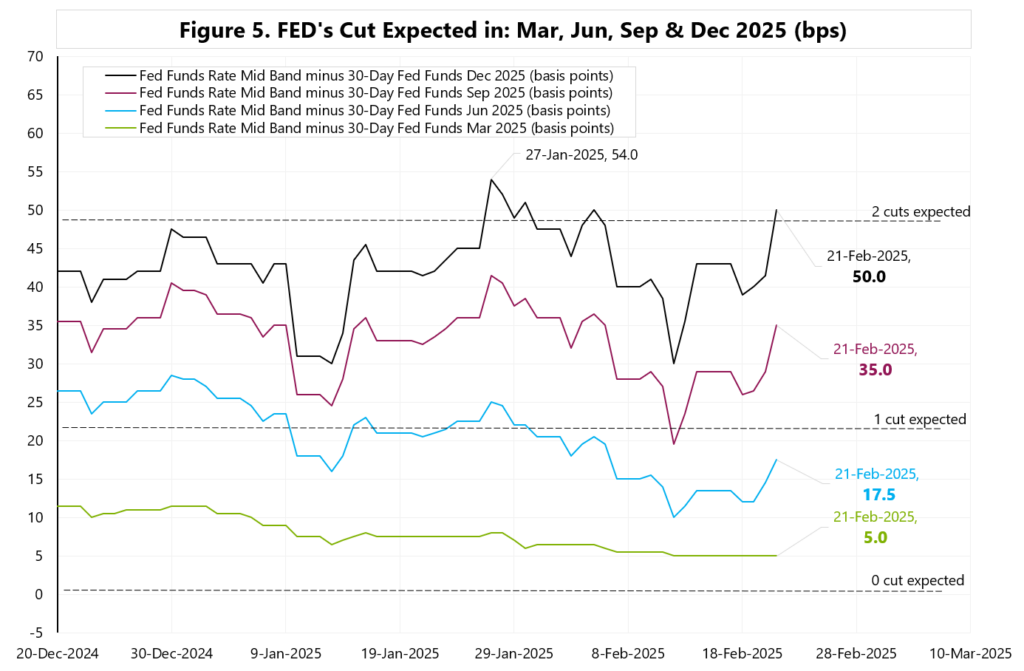

Figure 5 shows how much interest rate cuts the market is pricing in at the FOMC meetings in March, June, September, and December 2025.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Czytaj więcejlut

lut

Komentarz poranny 21.02.2025

... Czytaj więcejKomentarz poranny 20.02.2025

Czytaj więcejlut

lut

Komentarz poranny 19.02.2025

... Czytaj więcejKomentarz poranny 18.02.2025

Czytaj więcejlut