Autor: Jarosław Jamka

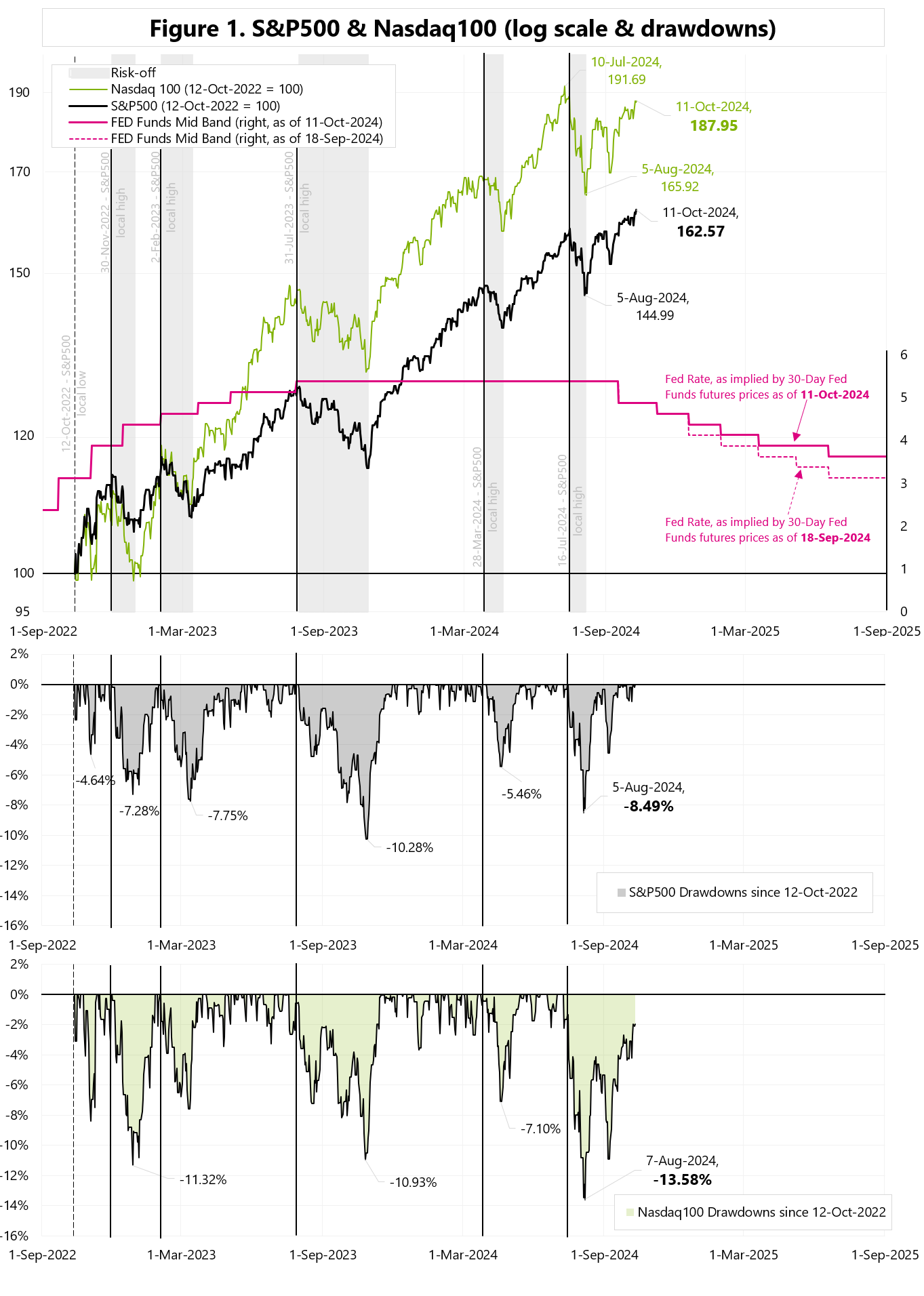

That’s how it looks, at least in the US, where the S&P500 closed yesterday’s session at another all-time high. See Figure 1. After a strong correction in July/August (drawdown of as much as -13.6%), the Nasdaq 100 is still about 2% short of a new ATH.

US stocks are not hindered in their further growth by rising bond yields (yet), which mean smaller interest rate cuts in the future (than on September 18th, after the first FED’s cut – see Figure 1). It is possible that stocks are already front-running the presidential election and the seasonality related to the end of the year to some extent.

Let’s look at two major Asian markets (Hang Seng and Nikkei 225 indices), which have recently been „behaving extremely” – which is well evident in their volatility and the size of drawdowns – see Figure 2.

Both Asian economies are somewhat similar to each other… trying to change the economic status quo can be associated with too much „pain”… In Japan, an attempt to increase interest rates… ended with a 25% drop in the Nikkei 225. In China, attempts to „restructure” the real estate market or increase consumer spending may also be too difficult to achieve… to succeed, they may mean too many sacrifices (i.e. cost too much). Therefore, the scenario of the zombification of the Chinese economy (similar to what happened in Japan in the 1990s) cannot be ruled out.

Investors were waiting for Saturday’s press conference of the Chinese Minister of Finance. The market was expecting a fiscal stimulus announcement of 2-3 trillion yuan, but it looks like it didn’t get it… and the press conference turned out to be more of a nothing-burger.. let’s see how the markets react to it on Monday..

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.