Autor: Jarosław Jamka

On June 18, we got the latest CBO (Congressional Budget Office) update to the Budget and Economic Outlook for the years 2024 to 2034.

Now CBO forecasts US fiscal 2024 federal deficit at USD 1.915tln which is up USD 408bln from the February forecast (USD 1.507tln).

The main reasons for the deficit increase by 27.1% are: foreign military aid, student loans, the Federal Deposit Insurance Corporation’s slower recovery of payments made in response to bank failures, higher outlays for Medicaid and other increases in discretionary spending.

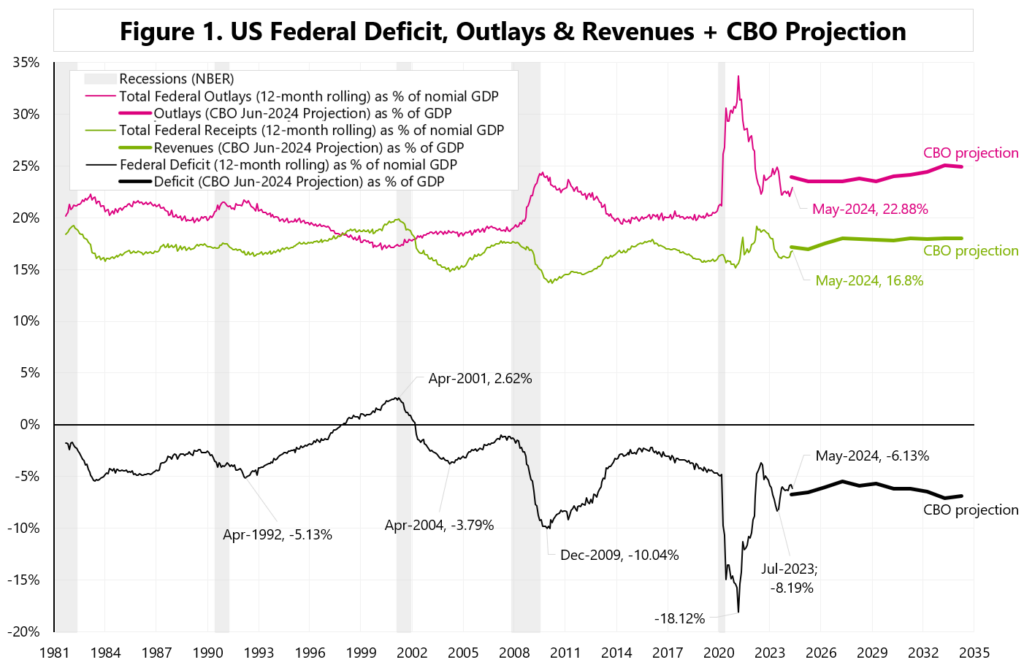

Figure 1 shows revenues, outlays and deficits as % of nominal GDP, including CBO’s latest projections.

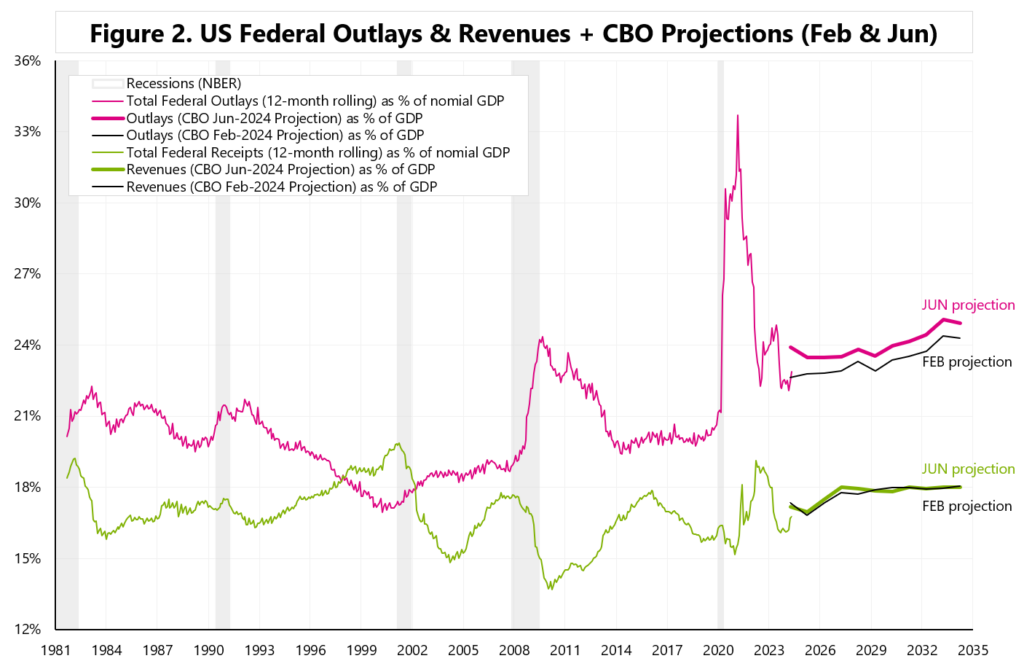

Figure 2 shows the change in CBO’s forecast for renewues and outlays. In 2024-34, total outlays are up to USD 2,597tln. Total renenues are up by USD 121 billion. It’s obvious… increasing taxes is not popular… unlike increasing spending… makes sense!

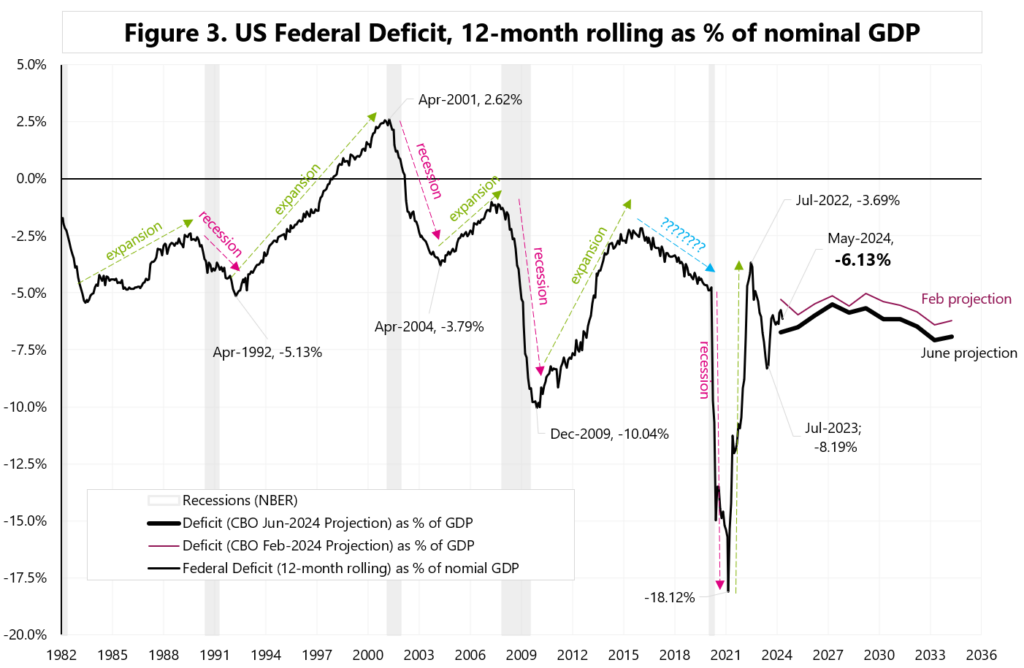

As a result, the deficit increases by USD 2,475tn in the years 2024-34. Figure 3 shows this as a % of nominal GDP.

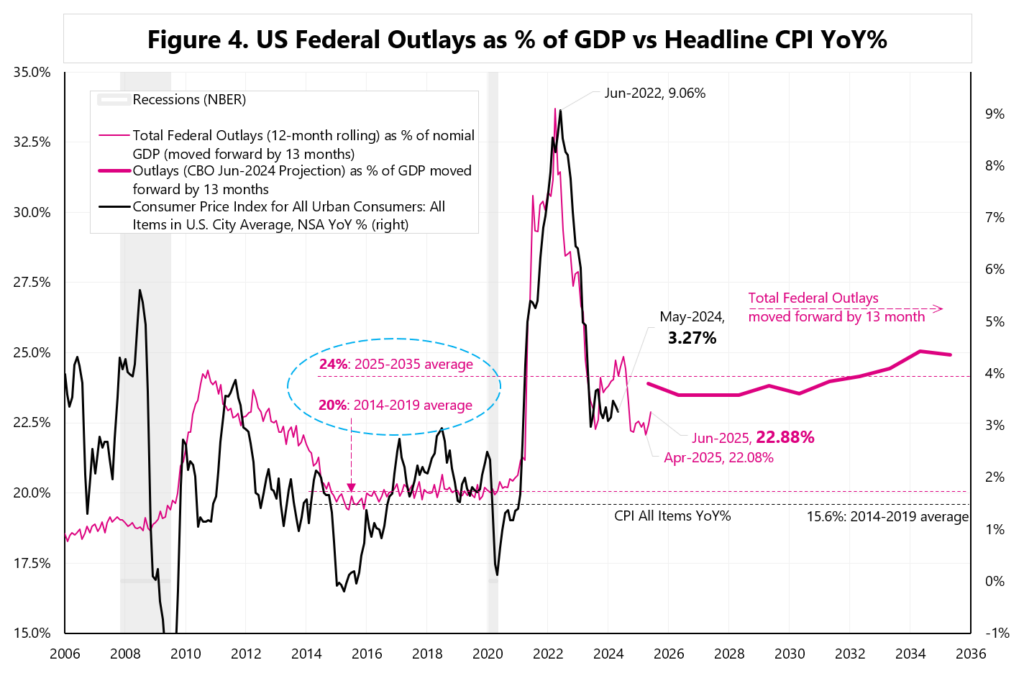

Such an increase in spending is not good for future inflation, ceteris paribus. We are moving from the norm of 20% of GDP spending (2014-2019) to a new level of 24% in 2025-2035. See Figure 4 (see blue circle with dashed line).

So you just have to get used to the new normal. But there are two main risks: (i) even higher spending in the next CBO forecasts, and (ii) even higher spending in the next recession.

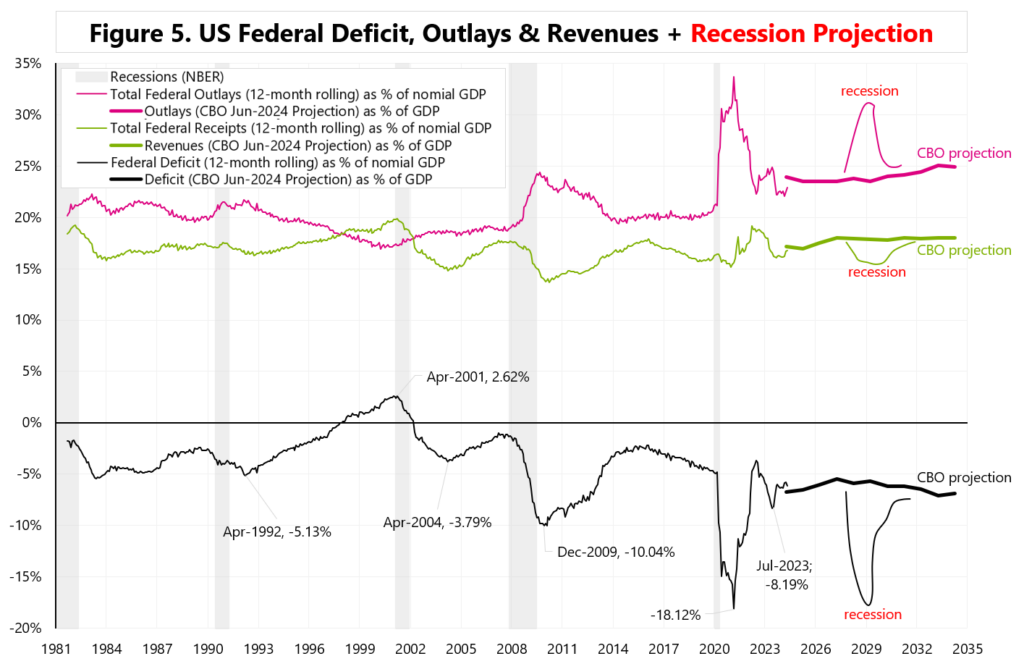

CBO doesn’t predict a recession in the next 10 years, but we might… see Figure 5.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.