Komentarz poranny 01.04.2025

Komentarz poranny 01.04.2025 Read More »

![]()

Autor: Jarosław Jamka

Gold can be an ideal hedge for increased/high geopolitical risk.. Military conflicts, war in Ukraine, sanctions and tariffs, trade wars, lack of cooperation between Western countries, deglobalization, etc.

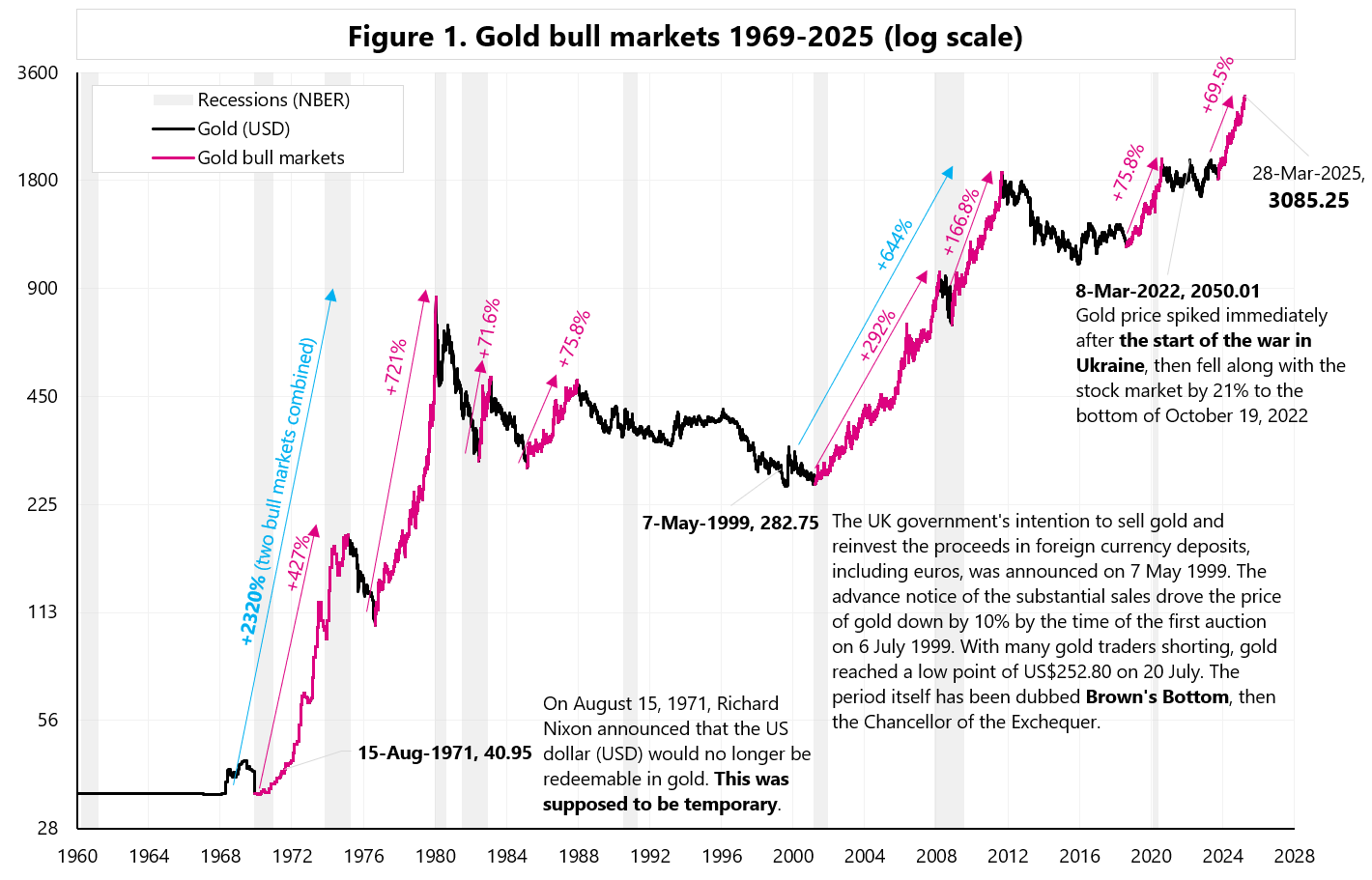

In addition, historical bull markets in gold have given impressive returns! See Figure 1. In the 10 years from 2001 to 2011, for example, the price of gold increased by 644%!

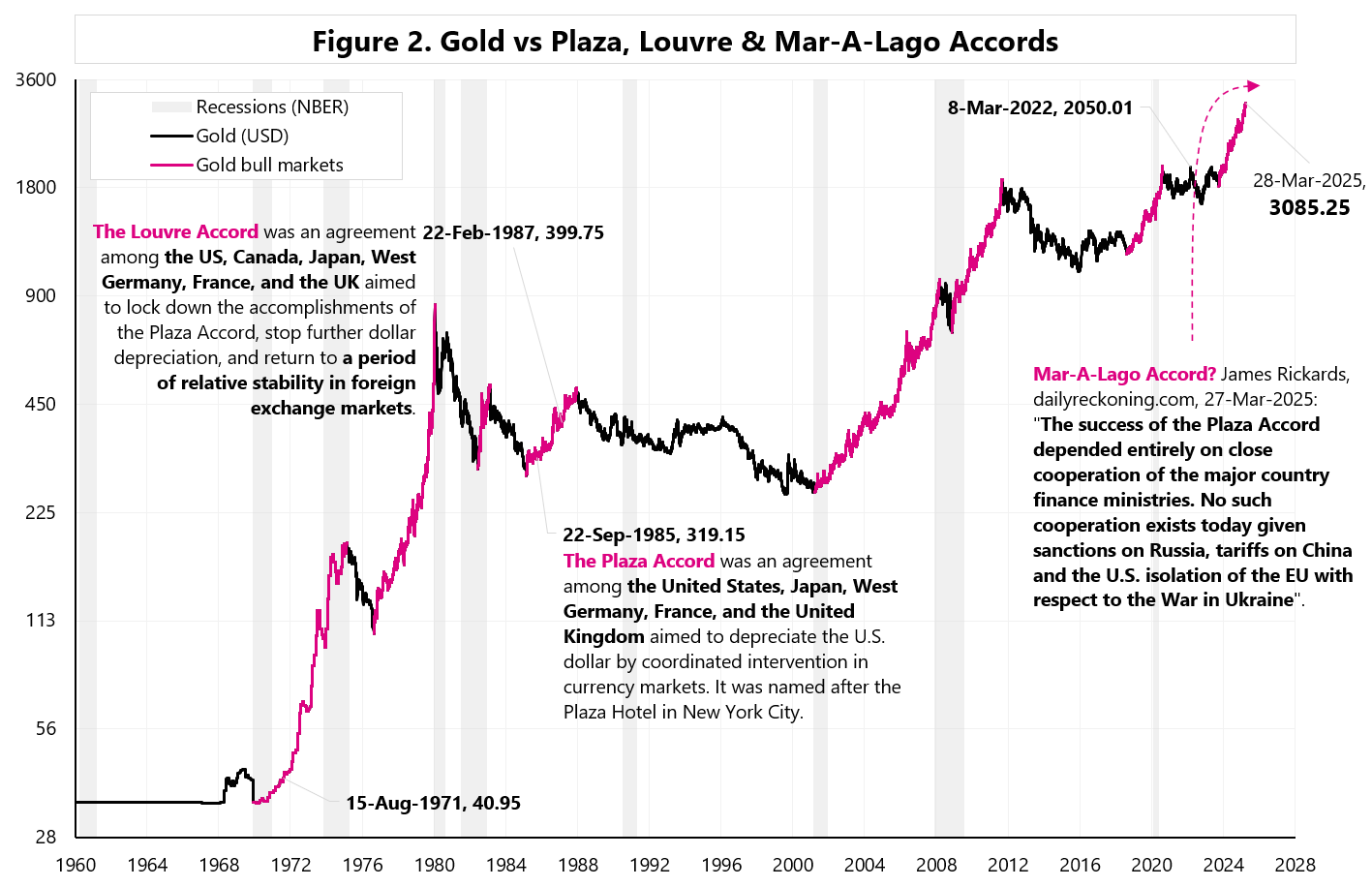

Recently, there has been a lot of talk on Wall Street about a new international agreement (Mar-A-Lago Accord) that may aim, among other things, to lower the value of the US dollar. The name of this agreement is a direct allusion to a similar agreement from 1985 concluded in New York at the Plaza Hotel – hence the colloquial name of that agreement, the Plaza Accord.

The success of the 1985 Plaza Accord in the form of the dollar depreciation and achieving relative stability in currency markets was based on cooperation between the major Western countries. Then, until 2001, investors did not need gold as the hedge… so the gold underperformed.

The chances for such cooperation today are very limited… which may additionally support gold as today investors feel the need for some protection/hedge – see Figure 2.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Long Gold, short Mar-A-Lago Accord! Read More »

Autor: Jarosław Jamka

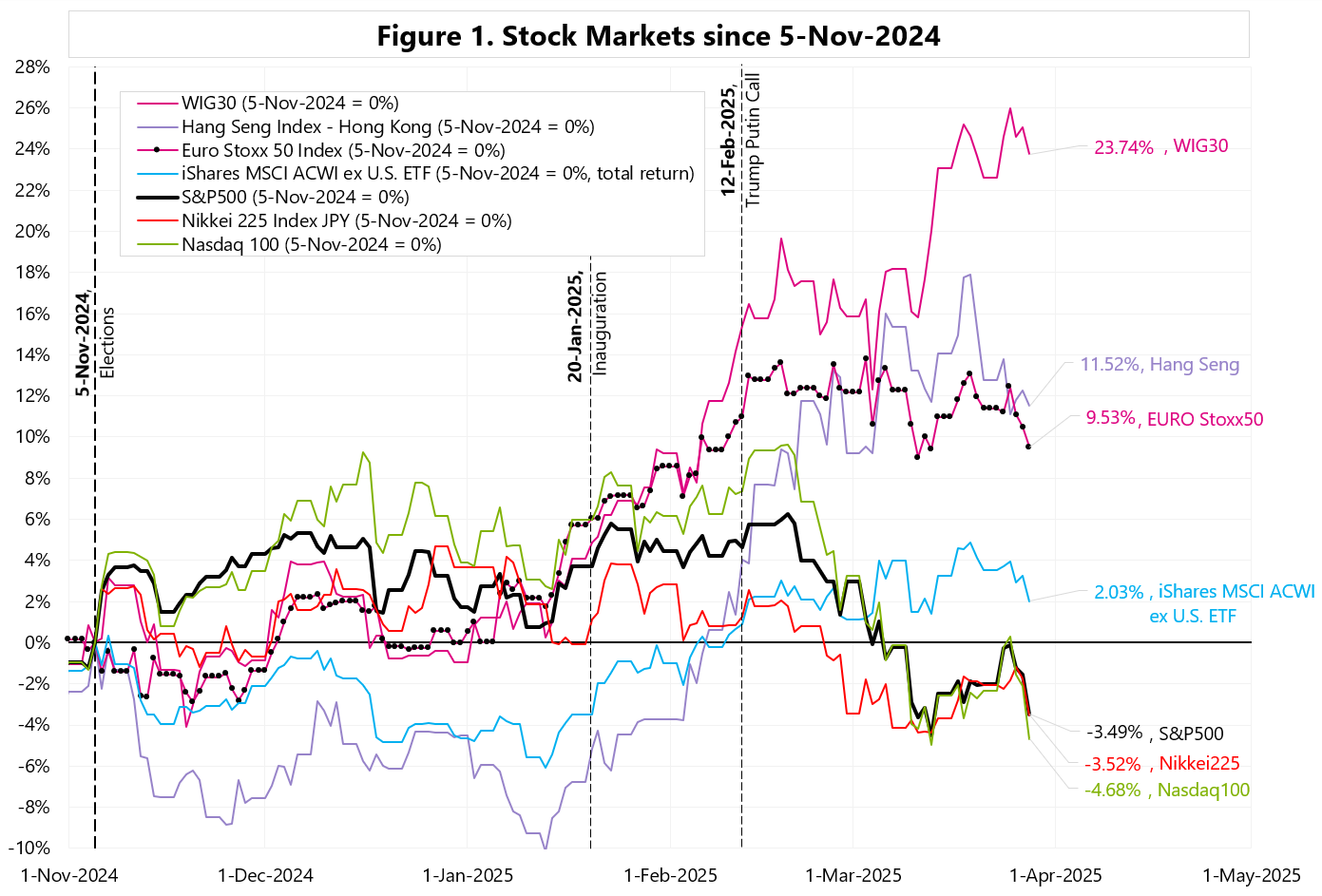

At least that’s what the market narrative suggests, which is based mainly on the poor performance of US assets (stocks, dollar) and, on the other hand, the outperformance of European and Chinese stocks (see Figure 1).

A weak dollar means a strong euro. In addition, we have the end of a large fiscal deficit in the US and the beginning of a large fiscal stimulus in Europe (this time, the markets are not bothered by high debt levels and rising debt service costs in Europe). If we add to this the rising prices of gold… then according to the markets, the last 2 months confirm that at least US exceptionalism trade is behind us.

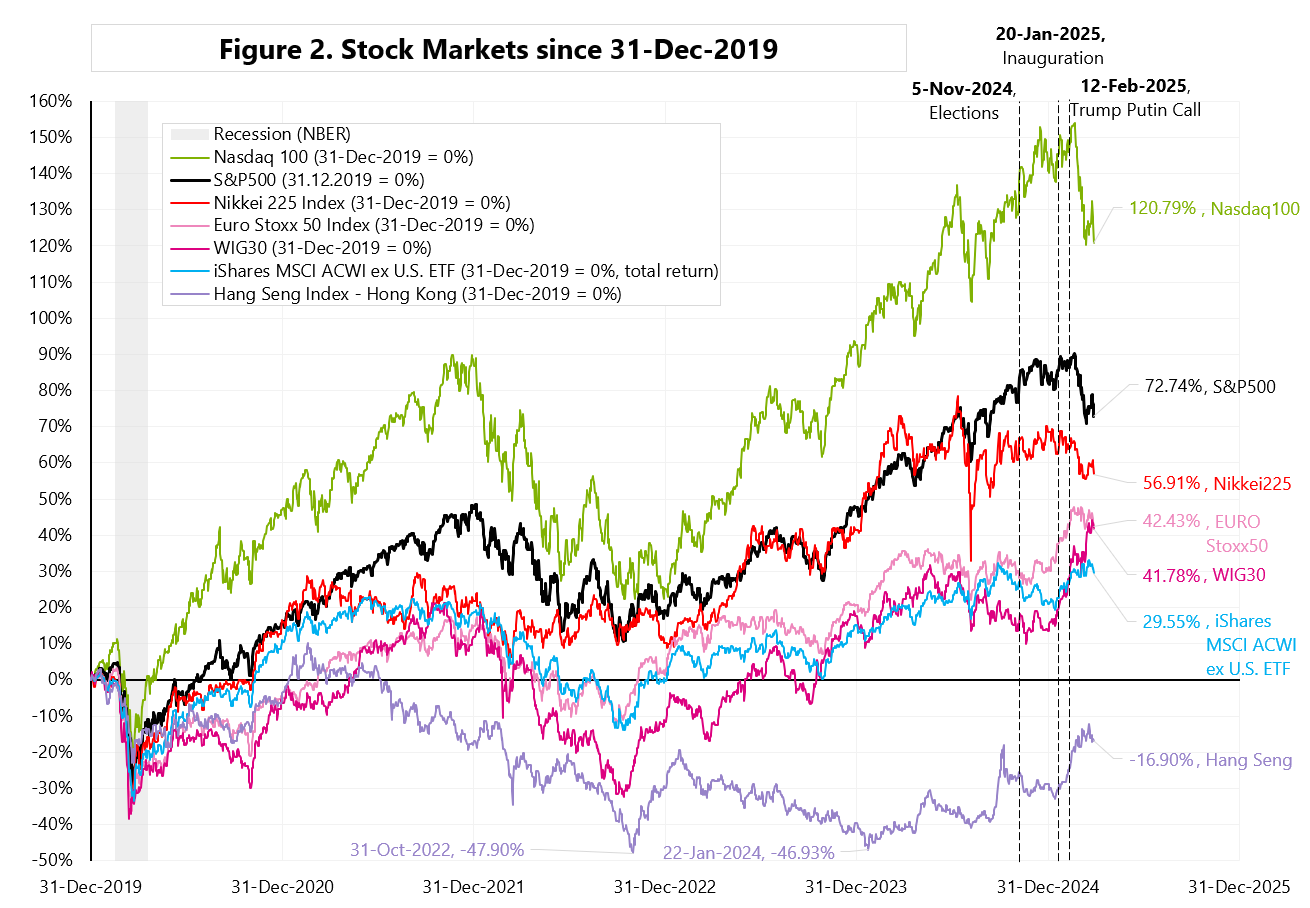

Nevertheless, if we look at the last 5 years (Figure 2), US stocks have still provided significantly higher returns, and especially the technological Nasdaq 100.

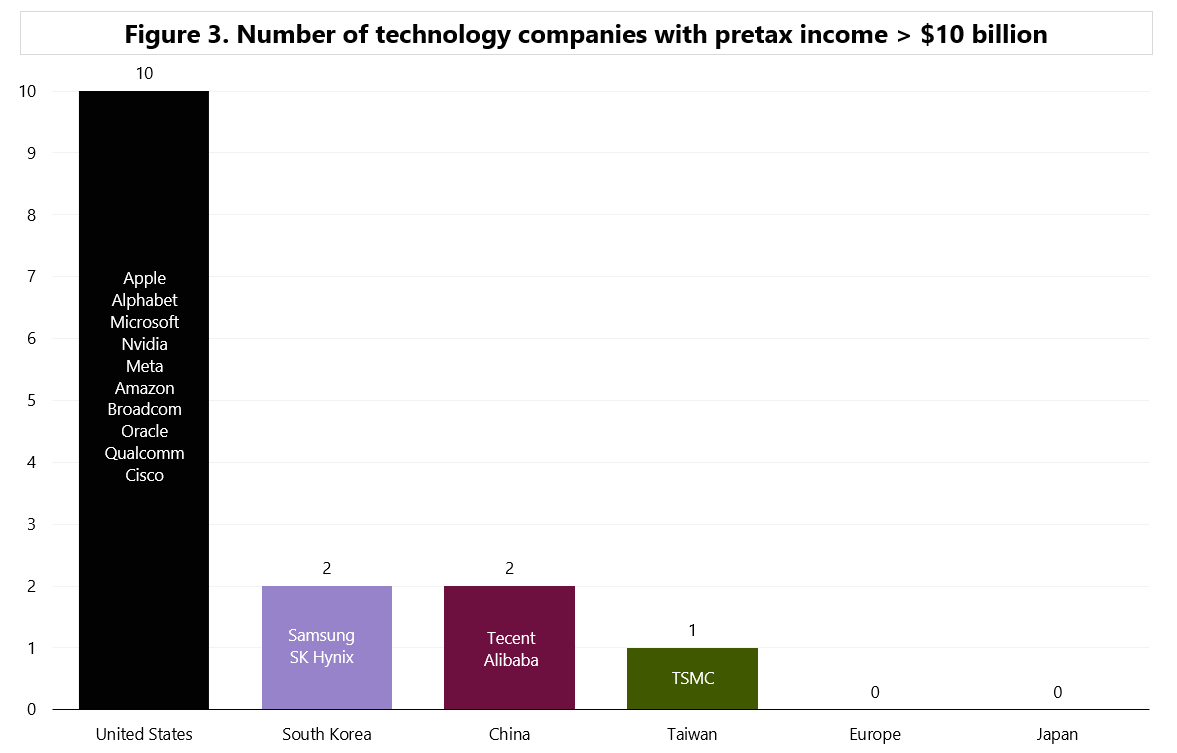

Why could it be difficult to end US exceptionalism in the real economy? Let’s look at how many technology companies (broadly understood) have annual pre-tax incomes (TTM) exceeding $10 billion – see Figure 3.

There are 10 such companies in the US, and zero in Europe and Japan. In Europe, the largest technology company is Dutch ASML, which generated 7.5 billion in gross income last year. In Japan, the largest technology company is Tokyo Electron, with an annual gross income of (only) 3.5 billion USD.

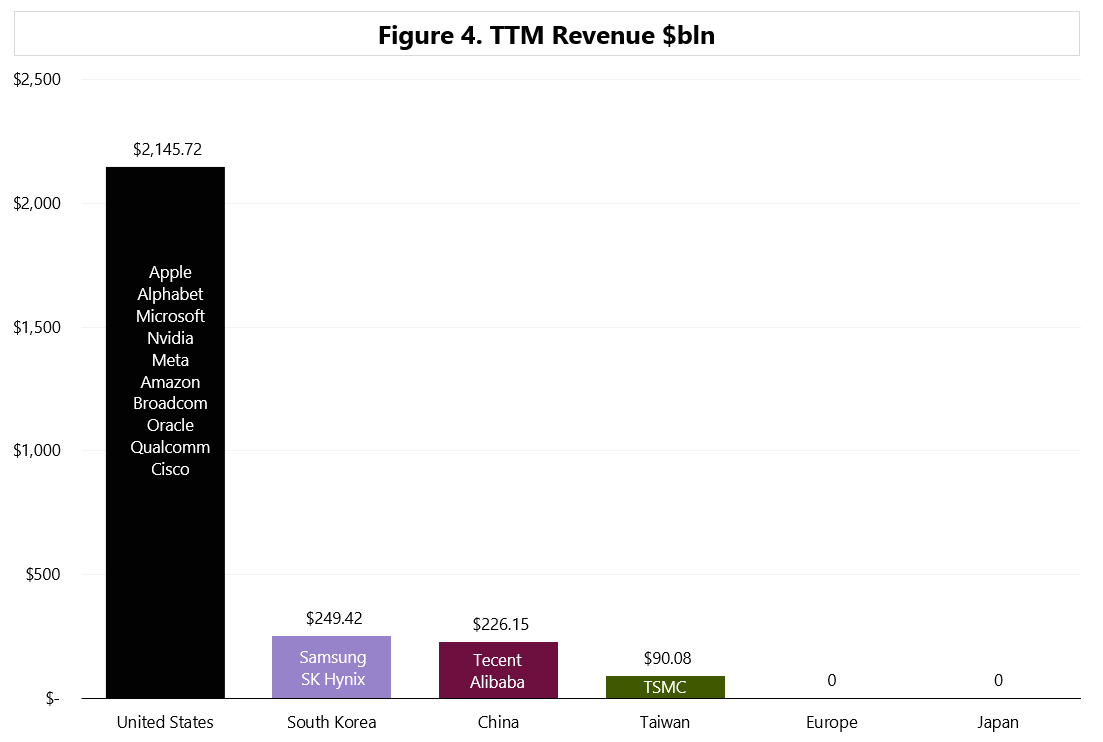

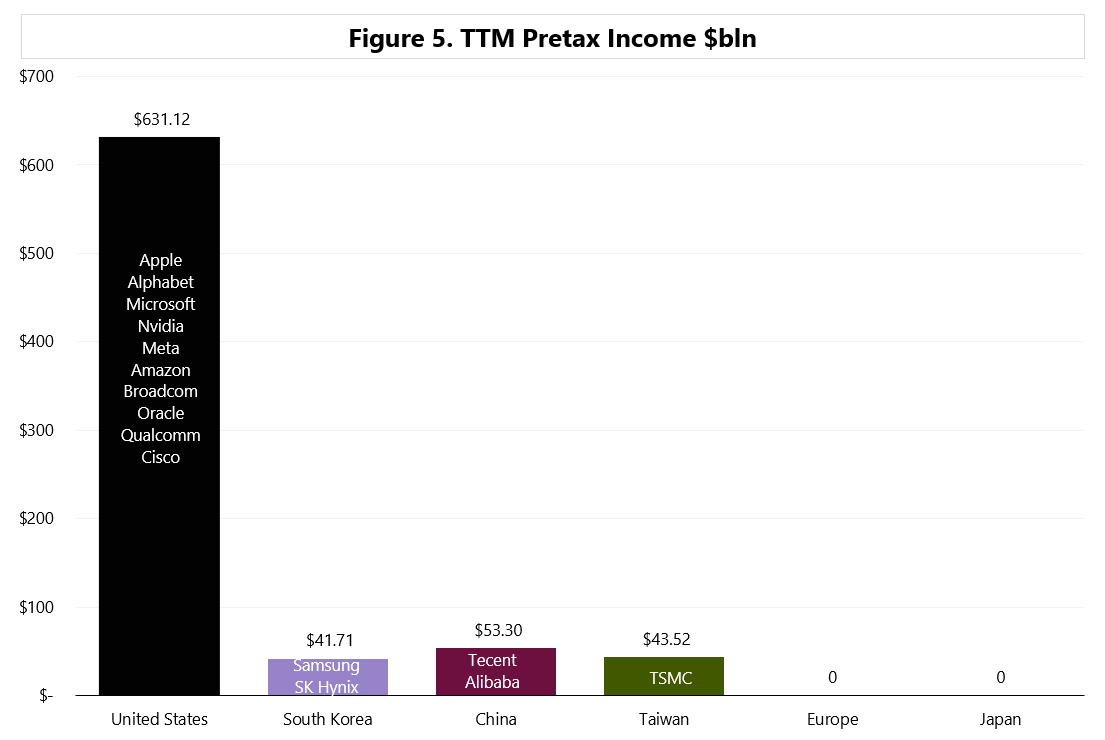

These 10 US companies generate annual revenues of $2.2 trillion (Figure 4) and $631 billion of pre-tax income (Figure 5). How to end “US exceptionalism” from this perspective? It certainly can’t be reversed in two months..

On top, the short-term focused market may not appreciate (for now) two trump cards that the US can still use… the upcoming Trump’s pivot (softer tariffs / trade deals, tax cuts etc.), and the upcoming Powell’s pivot (lower interest rates).

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Is US exceptionalism over? Read More »