Komentarz poranny 14.04.2025

Komentarz poranny 14.04.2025 Read More »

![]()

Autor: Jarosław Jamka

The cover of the latest issue of The Economist clearly indicates „ruination day” and a shot in the foot when it comes to the US economy.

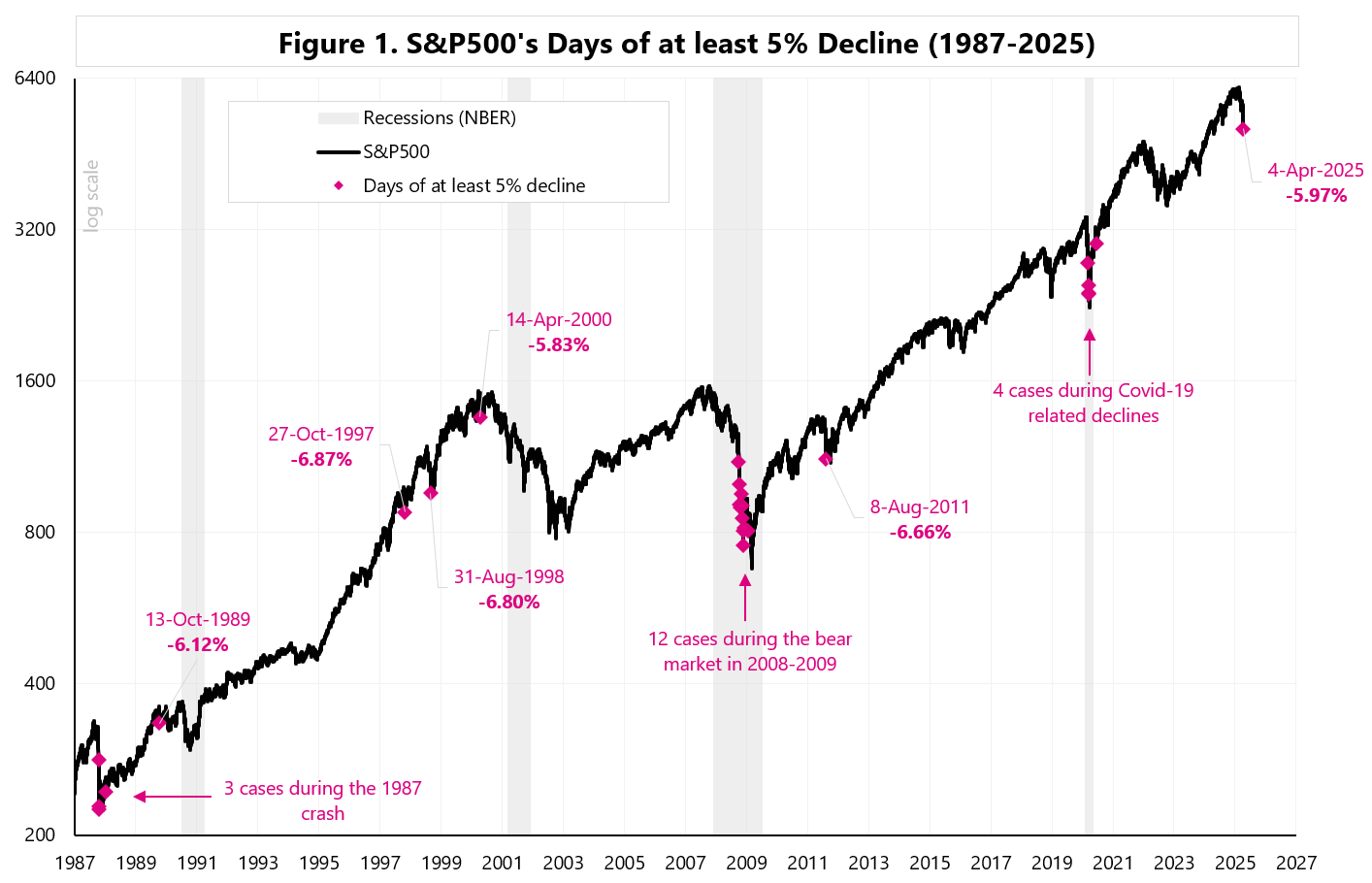

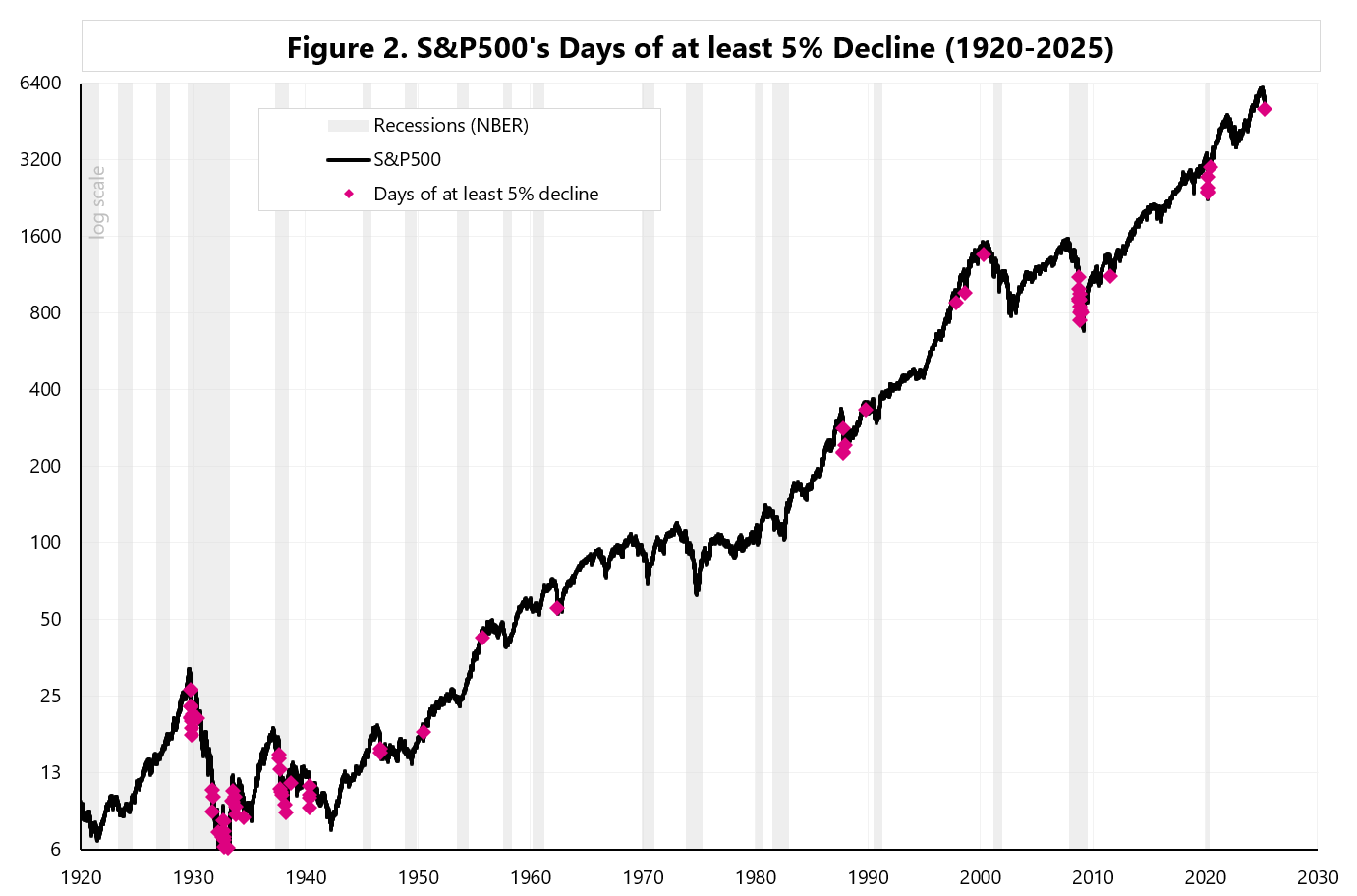

The Ruination Day caused the S&P500 to fall by over 5% in one trading day on Friday (after falling by over 4% the day before). Historically, it is not that easy to cause the S&P500 to fall by over 5% in one day… see Figures 1 and 2.

It is difficult to explain Trump’s approach to tariffs in a logical economic way. The only explanation is to use them as a stick to negotiate favorable trade deals…

Tariffs are different from a trade deficit, and why should any trade deficit be a disadvantage? What about the US trade surplus in services? The US has a permanent surplus in services of around $25 billion per month! Not to mention that the US has become richest precisely on free trade…

Comments on the further development of the situation generally go in two directions:

1) The optimistic one, that now is the time to sign more agreements eliminating tariffs (but rather not trade deficits) between the US and other countries. The ideal solution would be a general lack of tariffs between the US and other countries.

Elon Musk on Saturday: “Both Europe and US should move, ideally, in my view, to a zero-tariff situation. That’s what I hope occurs.”

In this solution, Trump could make some stealth pivot and, for example, to postpone for some time the date of tariffs going live to have time for negotiations with individual countries.

2) Generally, the second group of comments (but definitely smaller) goes in the direction that Trump overestimated his negotiating capabilities… and there is a risk of no real plan B…

Canadian Prime Minister Mark Carney (who previously ran the Bank of England): „The global economy is fundamentally different today than it was yesterday. The system of global trade anchored on the United States… is over. Our old relationship of consistently deepening integration with the United States is over. The 80 year period when the United States embraced the mantle of economic leadership… is over.”

Columbia University Prof. Jeff Sachs: “Tariffs are going to lower living standards, they’re going to wreck the US economy, & they’re being put on for unbelievably bizarre & mistaken reasons.”

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Liberation or Ruination Day? Read More »