Komentarz poranny 11.12.2024

Komentarz poranny 11.12.2024 Read More »

![]()

Autor: Jarosław Jamka

The labor market continues to look good, although the number of employed (Household Survey) fell by 355 thousand people in November, which means a YoY decrease of 0.45%. Such an annual dynamics of this series has historically always meant a recession – see Figure 1.

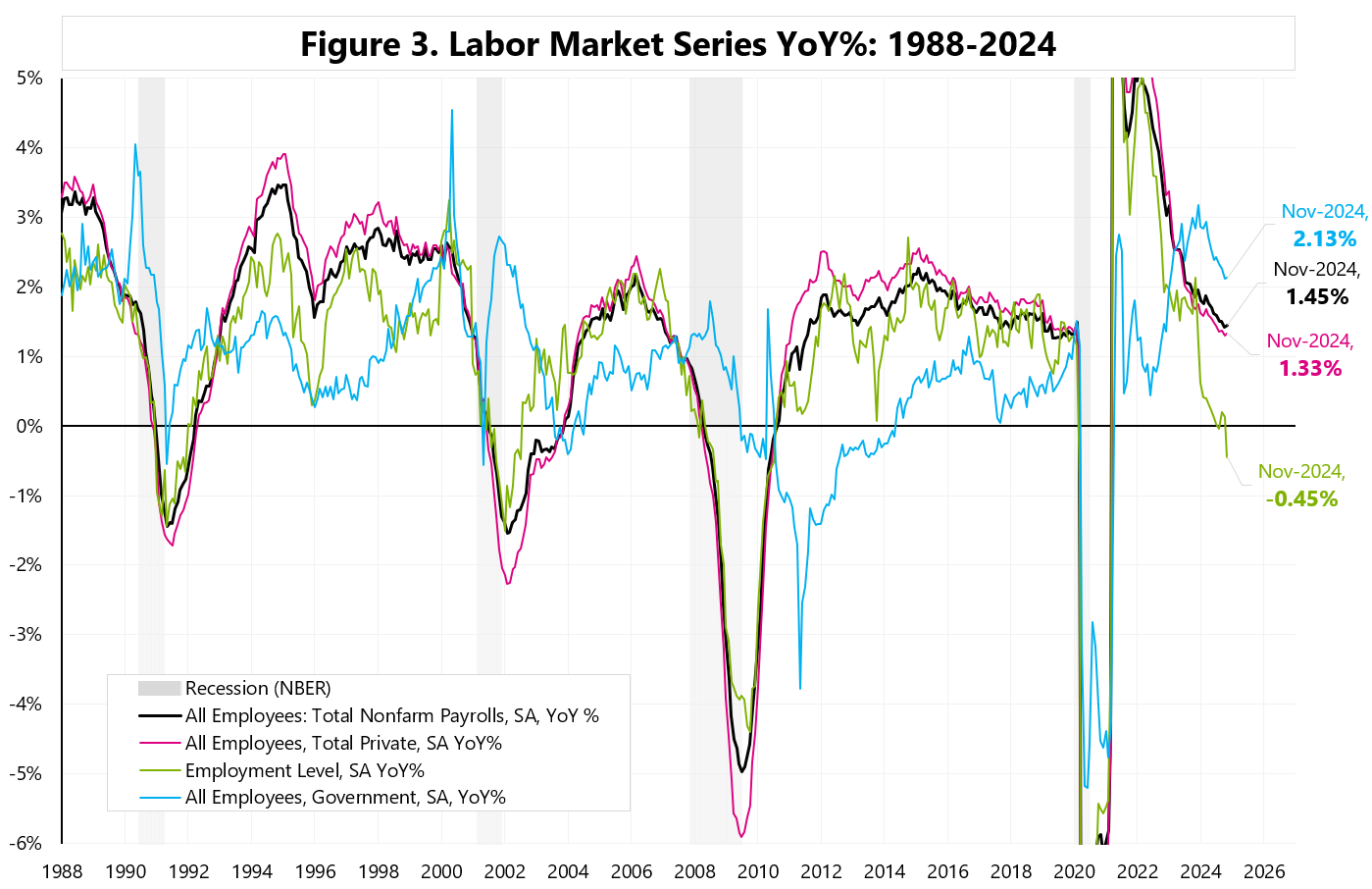

However, other data series do not yet indicate a recession. See Figures 2 and 3. The annual dynamics of the number of jobs (Establishment Survey) is still 1.45%. For Total Private it is 1.33%, and for public employees as much as 2.13%.

Such a large discrepancy in data between two surveys is very rare – see Figure 4 – and is probably not related to the business cycle.

However, if we look at the annual dynamics of the number of jobs in Total Non-farm and Total Private (establishment survey), we are slowly approaching a recession… at least when it comes to the annual dynamics of these series – see Figure 5.

For Total Non-farm Payrolls, the decline in the annual dynamics to 1.45% meant:

in 2019, 29 months to recession (29 months to the peak on the S&P500),

in 2007, 11 months to recession (8 months to the peak on the S&P500)

in 2001, 3 months to recession (we were already 9 months past the peak on the S&P500)

in 1990, minus 1 month (we were already 1 month past the peak on the S&P500).

For Total Non-farm Private Payrolls, the decline in annual dynamics to 1.33% meant:

in 2019, 6 months to recession (6 months to the peak on S&P500),

in 2007, 9 months to recession (6 months to the peak on S&P500)

in 2001, 2 months to recession (we were already 10 months past the peak on S&P500)

in 1990, 1 month to recession (1 month to the peak on S&P500).

Soft landing story:

Interestingly, in the context of the last soft landing in 1995-1996… annual dynamics dropped then only to 1.81% for Total Private… now we are much lower… only at 1.33%.

How to avoid recession:

To avoid recession signals e.g. from Total Private, then monthly Total Private should grow at least 200 thousand per month for the next 6-7 months in a row….

For Total Non-farm it would be 240 monthly..

And to confirm the “soft landing” as in 1996, these monthly increases should be much higher.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

How to avoid a recession signal form labor market? Read More »

Autor: Jarosław Jamka

Try…. 75% in 2014-2016, or

60% in 1997-1998, or

46% in 2021-2022. See Figure 1.

OPEC+ last week announced positive news for oil market about lower (than market expectations) supply in the near future… just delaying the start of planned output hikes to April 2025 and extending production cuts until 31-Dec-2026. Despite this, the price of WTI oil has fallen by about 4% in the last 3 days…

OPEC+ voluntary amount of 2.2mln BPD will be returned to the market over 18 months from April 2025 till September 2026 (vs prev. 12 months from January 2025; vs exp. 12 months from April 2025) – see Figure 2. All in all, exiting all these production cuts is practically impossible… without a significant drop in the price of oil.. we will see if the April 2025 deadline for starting to increase production will be met.. that may be doubtful..

In such a situation, Saudi Arabia (KSA) is in an even worse situation… because its share of the oil production market is the lowest in 30 years – see Figure 3. Will KSA dare to reach an agreement with Trump on returning its production to the market? This could mean oil prices even below $50. According to the announced OPEC+ plan, it will take 18 months (from April 2025 to September 2026) for KSA to increase production by 1 million bbl.

Figure 4 shows the market share of Russia, the US and KSA.

Figure 5 shows the market share of Russia alone, and

Figure 6 shows the market share of the US.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

How much could oil price fall outside of a recession? Read More »