Komentarz poranny 23.01.2025

Komentarz poranny 23.01.2025 Read More »

![]()

Autor: Jarosław Jamka

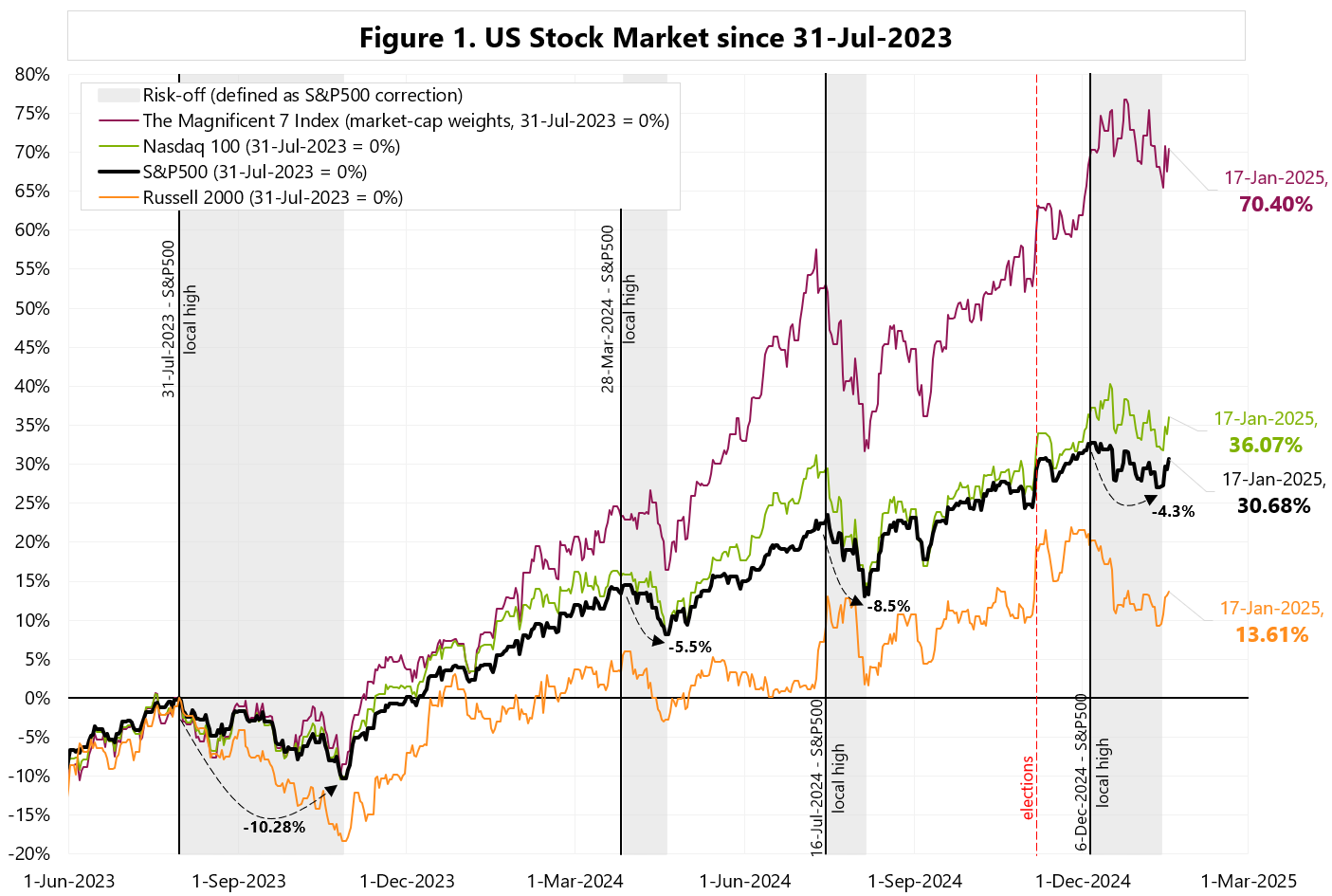

Since July 31, 2023, the S&P500 index has already had 4 major corrections with declines of 10.3%, 5.5%, 8.5% and the last correction of 4.3% – see Figure 1. During this time, the S&P500 rose by 30.7% and the Magnificent 7 index by as much as 70.4%.

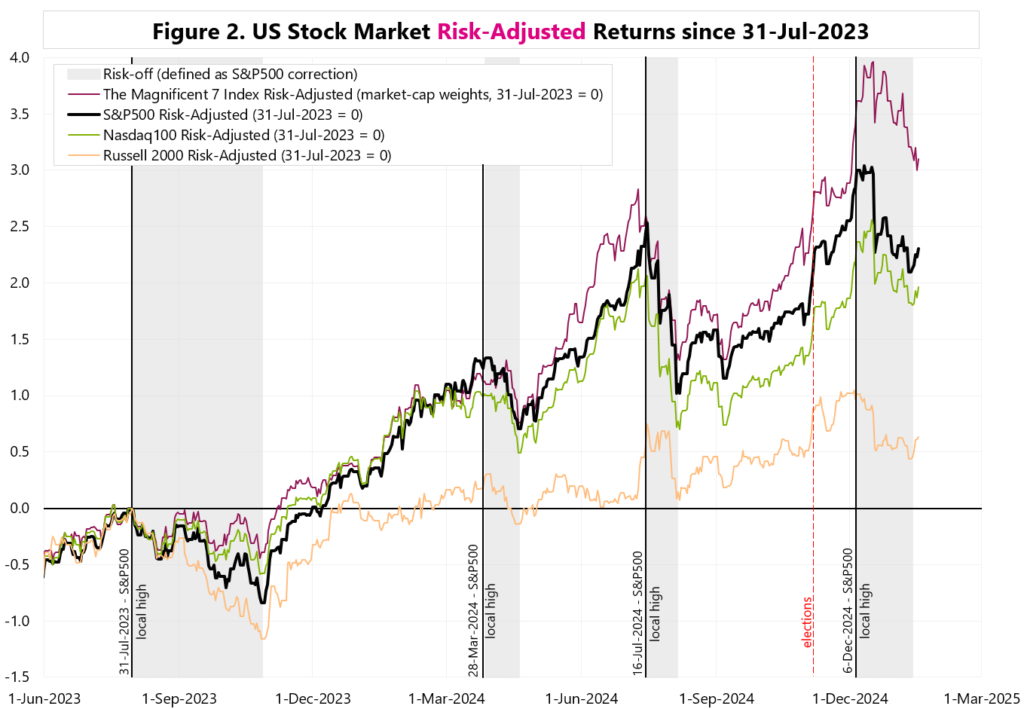

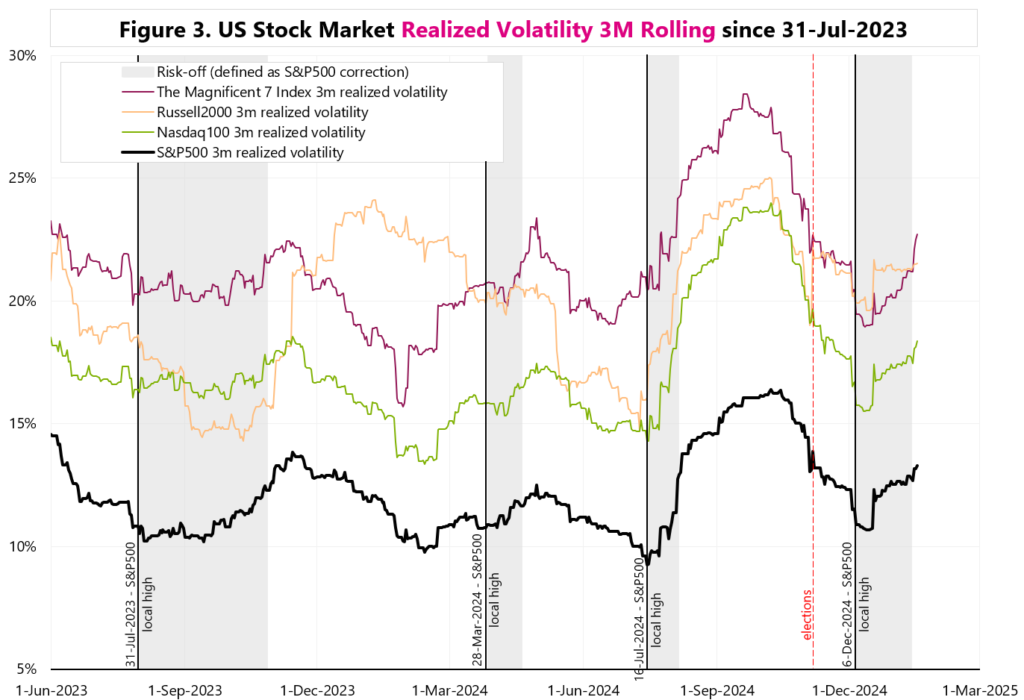

Figure 2 shows the returns on the same indices but on a risk adjusted basis (the rate of return is divided by the realized volatility). Mag7 gave the highest rate of return after adjusting for volatility. Figure 3 shows the volatility of individual indices (annualized volatility is calculated for a rolling 3-month period).

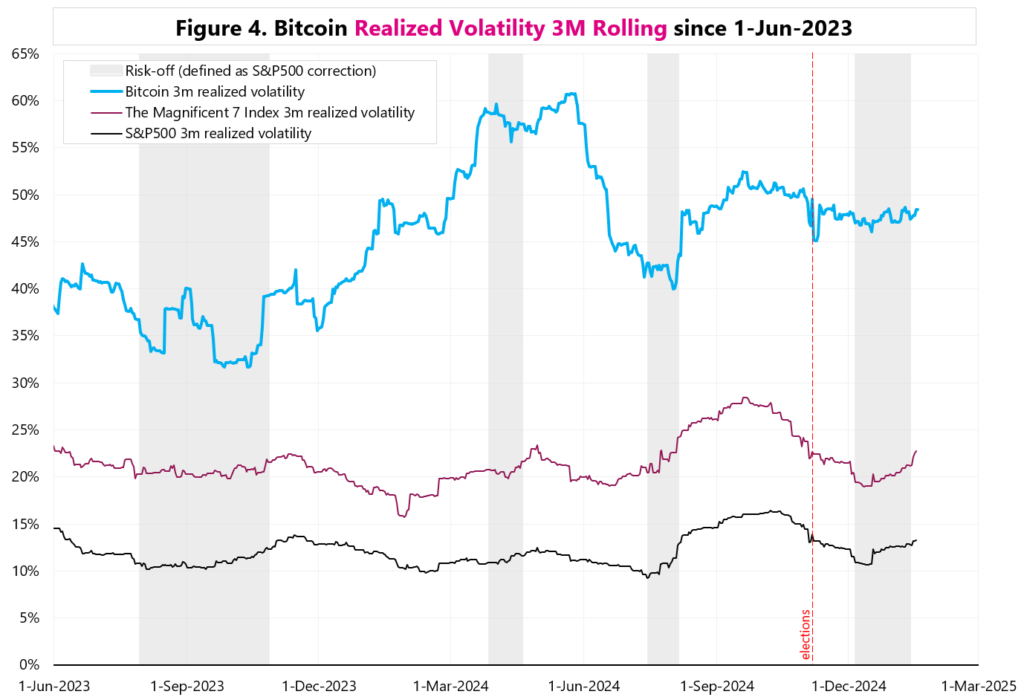

Bonus chart: Figure 4 shows the realized volatility of Bitcoin against the Mag7 and S&P500.

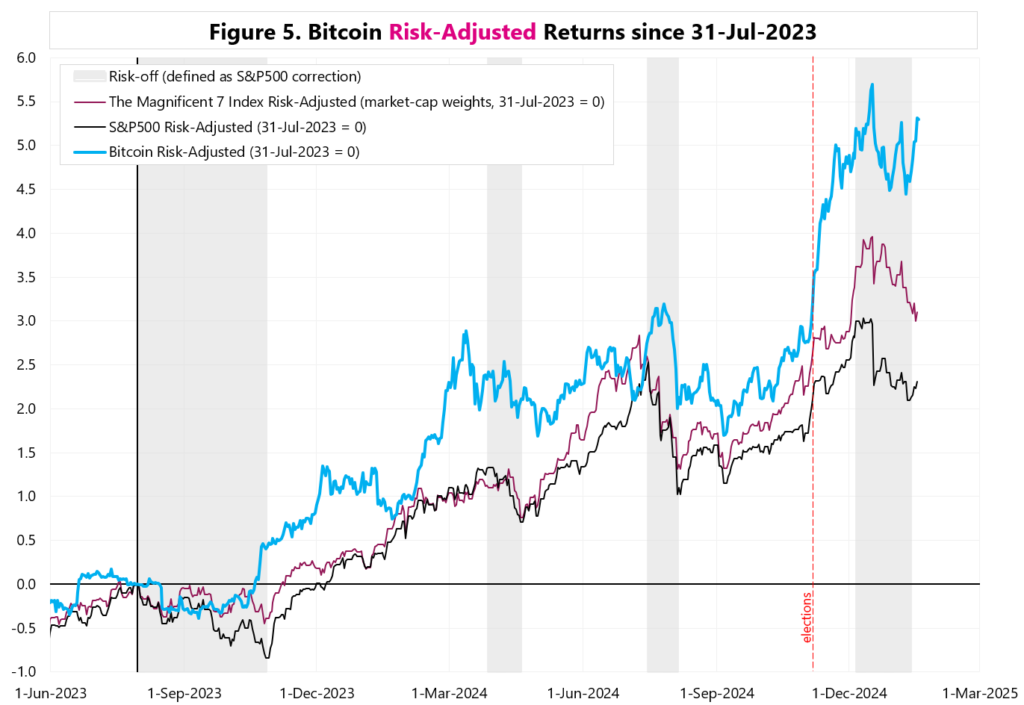

Figure 5 shows the risk adjusted returns. Interestingly, in the case of Bitcoin, only since the election have we had risk-adjusted rates of return significantly higher than Mag7 or S&P500.

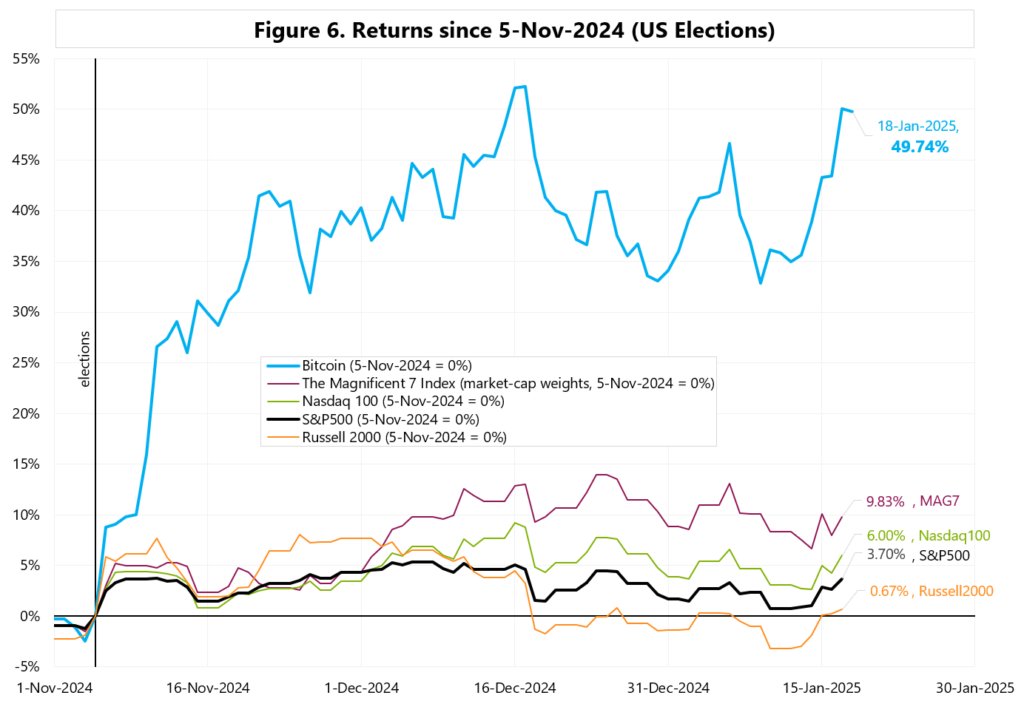

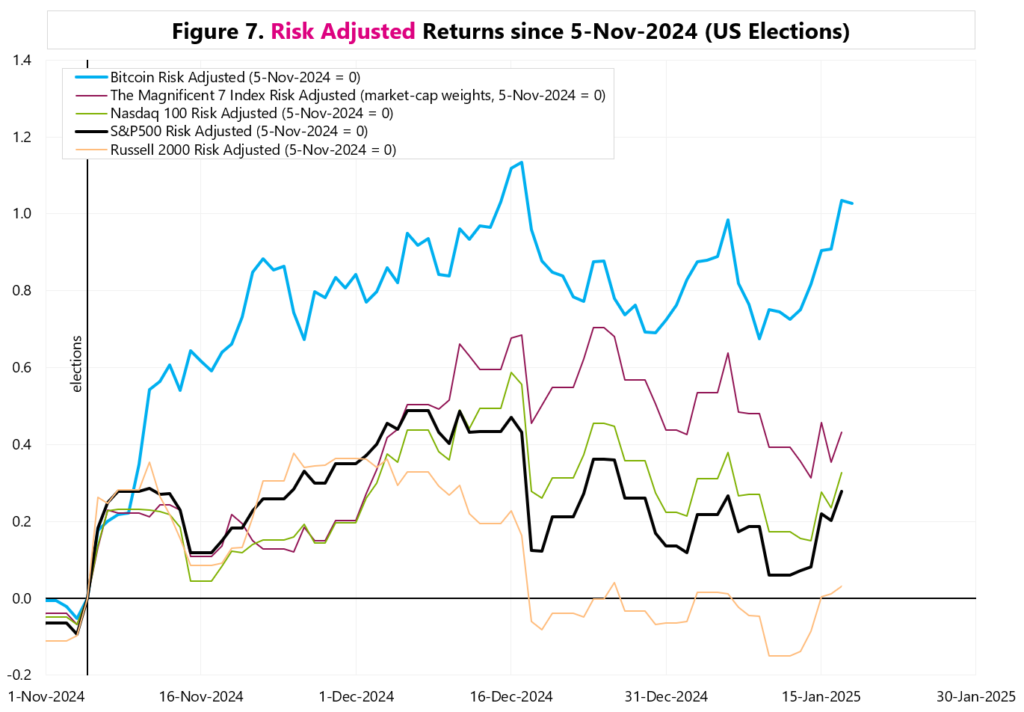

Nevertheless, since November 5, Bitcoin has already increased by 49.7%, and Mag7 „only” 9.8% – see Figure 6. Meanwhile, Figure 7 shows the same indices since November 5, 2024 on a risk-adjusted basis.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Risk Adjusted Returns Read More »

Autor: Jarosław Jamka

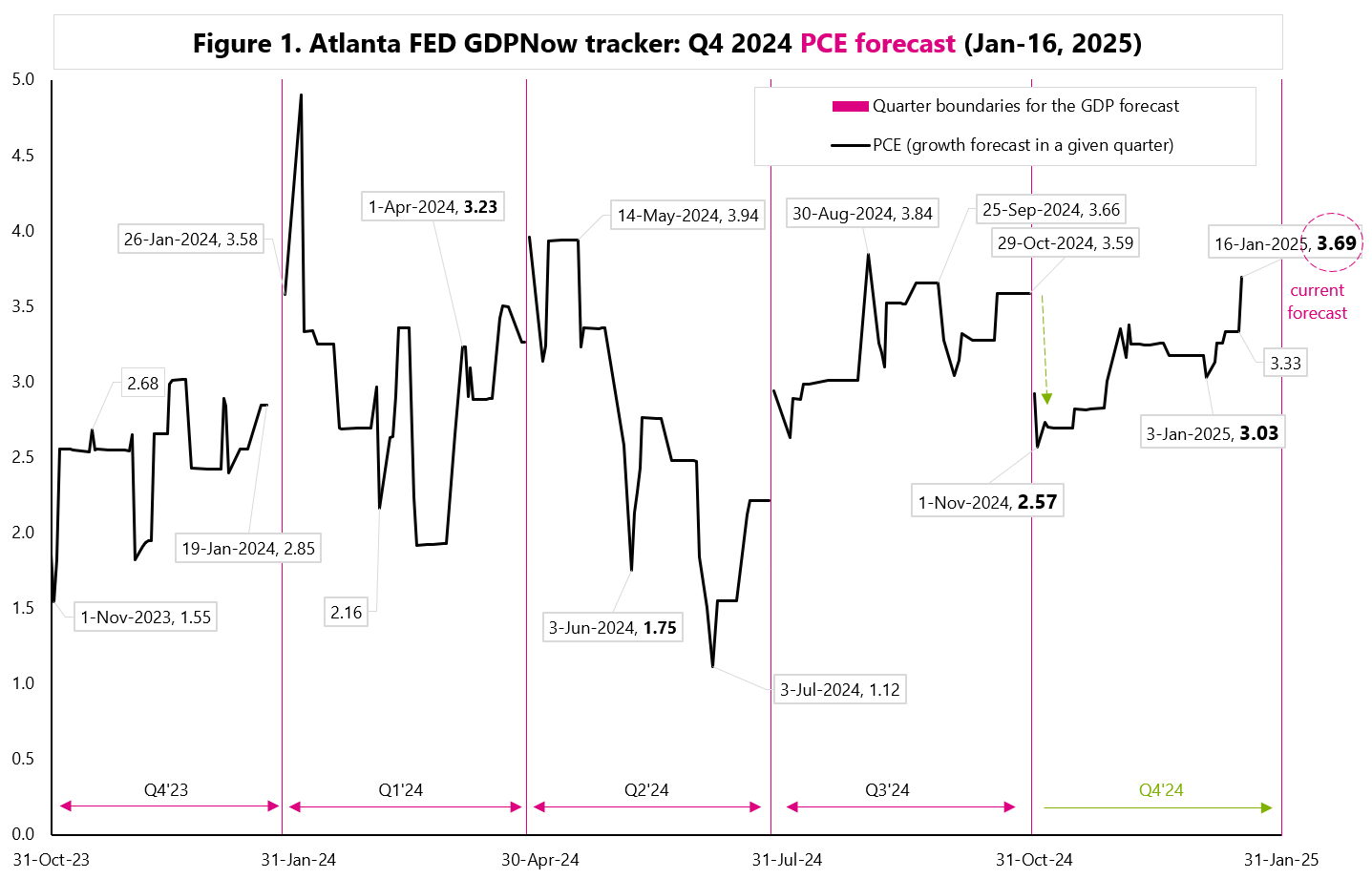

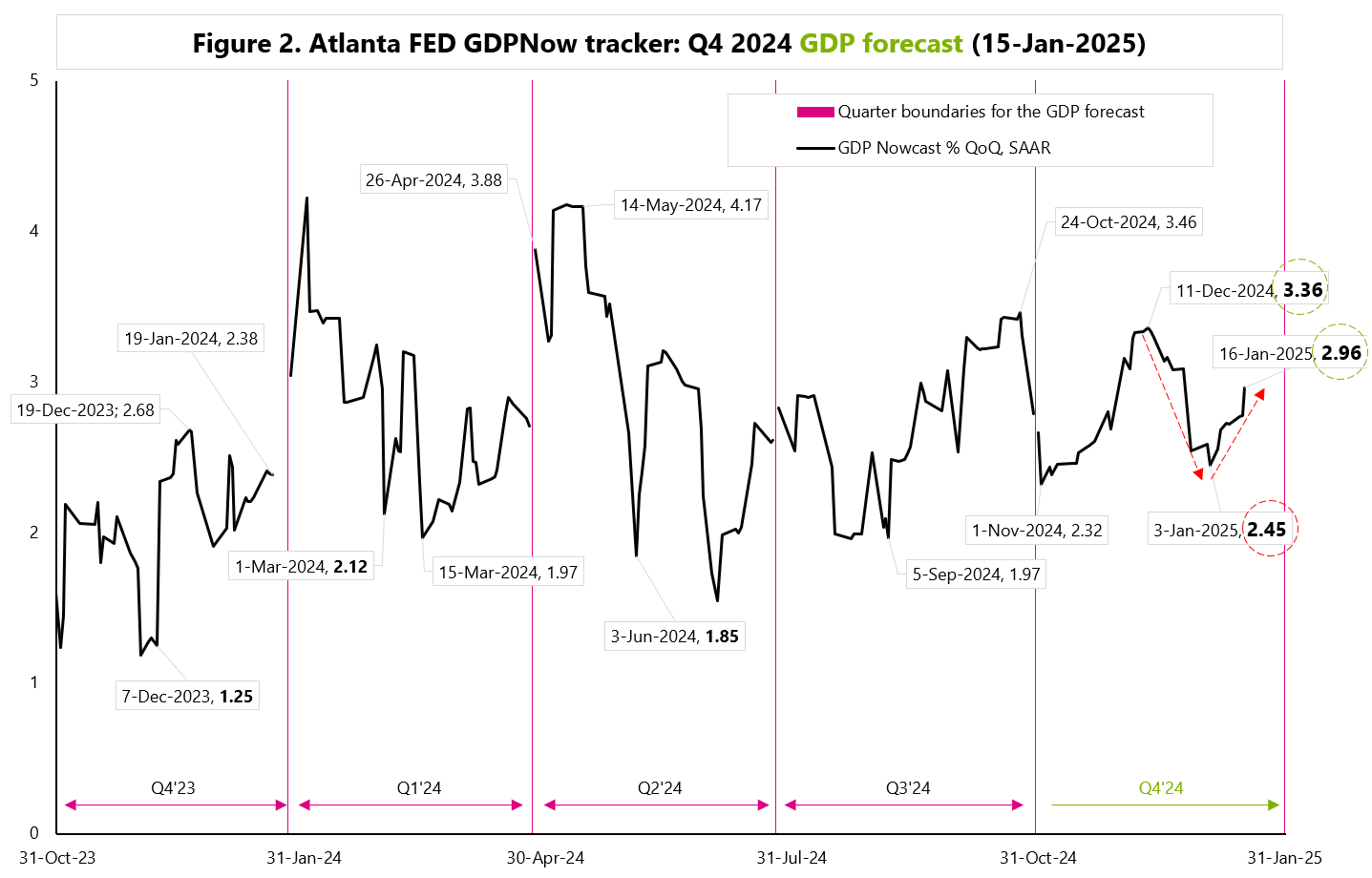

Retail sales for December 2024 were a bit disappointing with only +0.4% increase (expected +0.6%), but Retail Control (which goes straight into GDP calculations) was quite strong +0.7% (expected +0.4%). This was immediately reflected in the Atlanta GDP tracker, where consumer spending (real PCE) rose to 3.69% in Q2 (SAAR) from the previous forecast of 3.33% – see Figure 1. Meanwhile, the GDP forecast jumped to 2.96% – Figure 2.

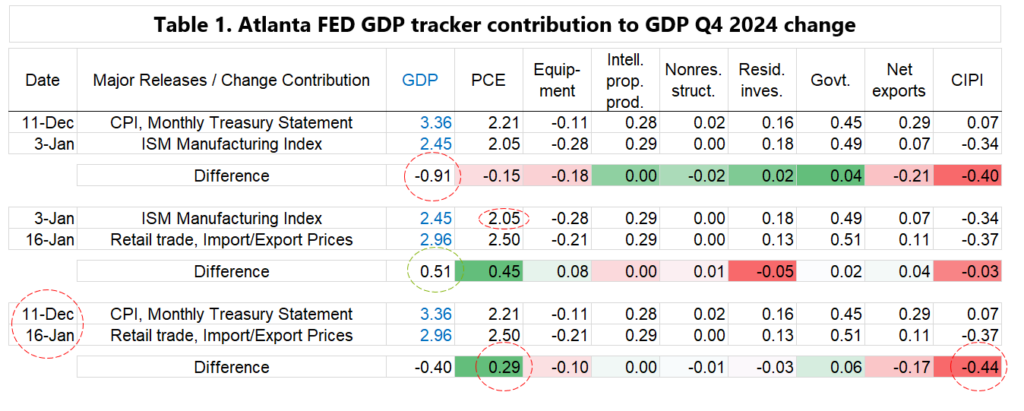

The GDP forecast from its Q4-2024 peak on December 11 (+3.36%) fell to the bottom on January 3 (+2.45%), but quickly returned to higher levels on January 16 (+2.96%) – see Table 1. The largest change in contributions since December 11 is PCE (+29 bps) and a drop in inventories (-44 bps).

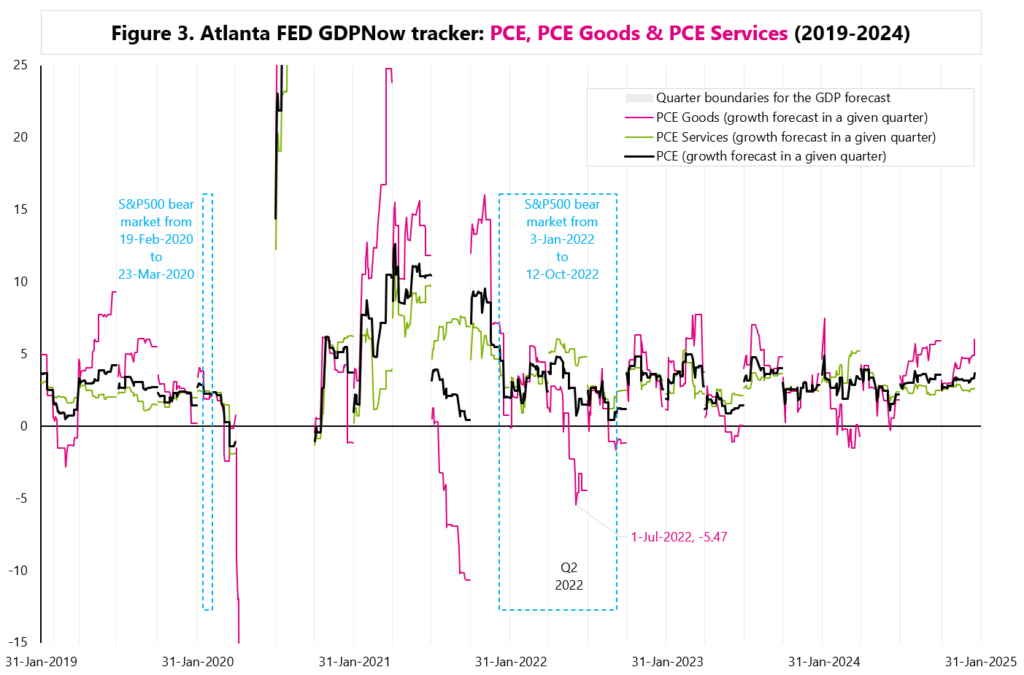

Can the PCE tracker predict a bear market for the S&P500? It failed to do so in the last two bear markets of 2020 and 2022 – see Figure 3. Only PCE Goods cyclical spending confirmed a slowdown in Q2 2022…

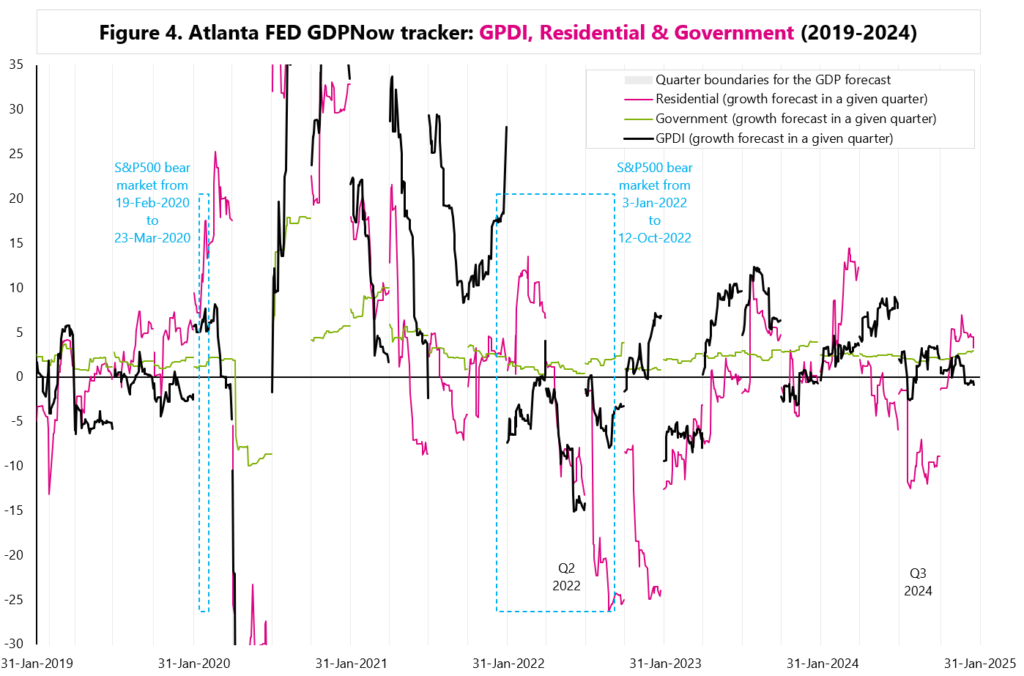

Can the GDPI, Residential, or Government tracker predict a bear market for the S&P500? See Figure 4. Only GDPI and Residential confirmed a slowdown in Q2 2022, and a decline in Residential alone is not enough to change the fate of the entire economy as in Q3 2024.

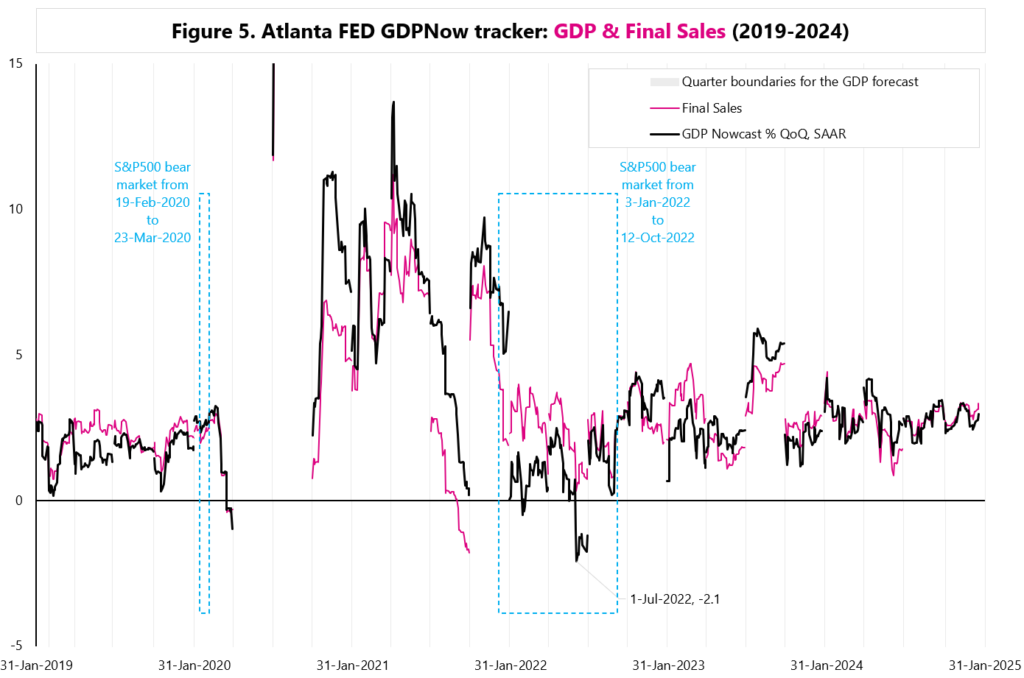

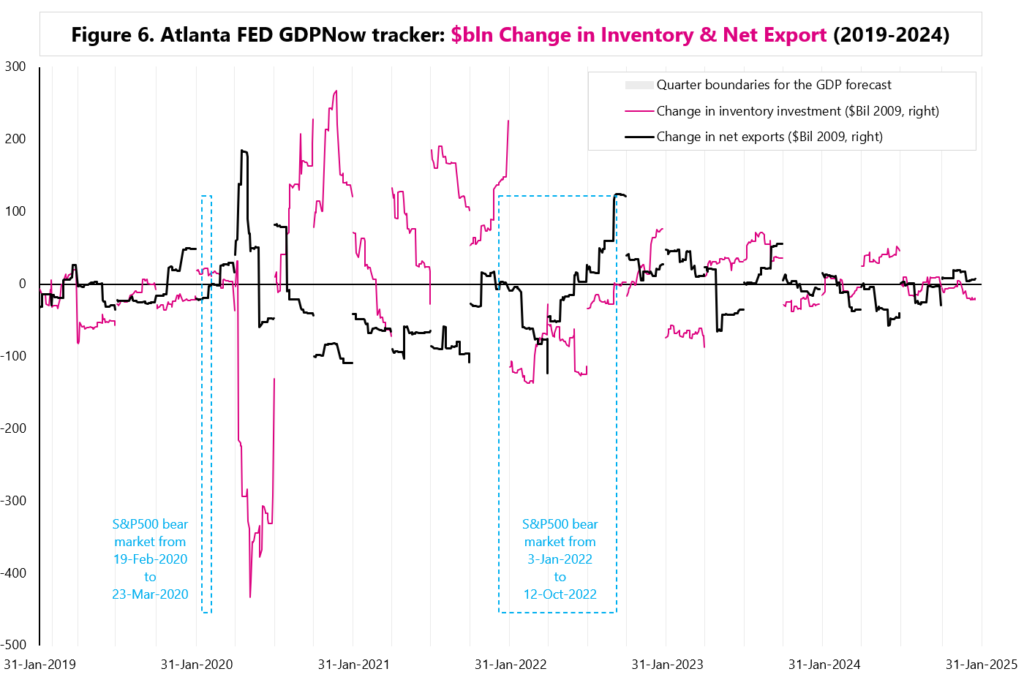

Can the GDP or Final Sales tracker predict a bear market for the S&P500? Probably not… see Figure 5. Similarly, the change in inventories and net exports – see Figure 6.

While the cyclical components of GDP can be helpful in assessing the cycle, the stock market will generally be “faster” in its reaction to an approaching recession. Only a holistic view (as the market does) allows to assess where we are in the cycle. But the stock market can also make mistakes… like in 2022, when the S&P500 fell over 25%… and there was no recession at all…

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Can GDP tracker predict bear market? Read More »

Autor: Jarosław Jamka

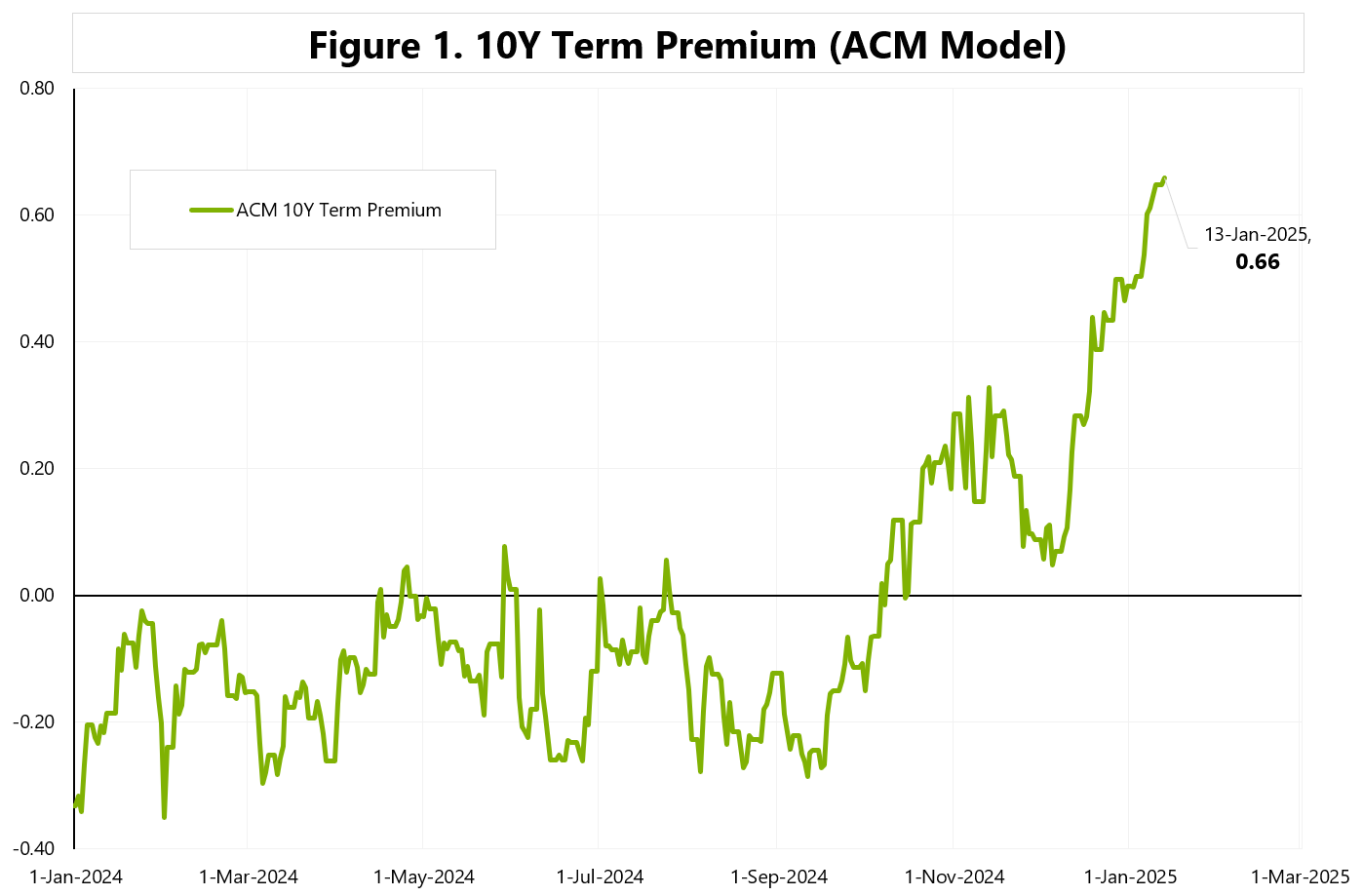

Why are bond yields still rising? 10Y UST has just broken through 4.80% and is threatening the stock market, but in practice, other assets as well. Recently, one of the common answers is the growing „term premium”. Figure 1 shows the term premium for the 10-year US bond yield (according to the ACM model).

But what exactly is a „term premium”? A few definitions:

– New York FED: „the compensation that investors require for bearing the risk that interest rates may change over the life of the bond”;

– San Francisco FED: „the excess yield that investors require to commit to holding a long-term bond instead of a series of shorter-term bonds”;

– BIS: „the compensation, or risk premium, that risk-averse investors demand for holding long-term bonds”.

In other words, instead of buying a 1-year bond and then rolling over that purchase for 10 years… you can buy a 10-year bond straight away (for an extra premium or discount).

But there are other definitions of „term premium” e.g. (H/T to zerohedge):

– „mystical „plug” concept that supposedly explains bonds moves when nothing else does”; or

– „a concept beloved by financial wonks and STIR traders as it allows them an easy loophole to „explain away” stuff they have no clue about: just blame the „term premium”.

Or one interesting interpretation is that it is a yield above that explainable by expected economic activity and future inflation… thus reflecting bond market sentiment.

All-in-all the most important thing is the narrative/sentiment behind the sudden increase in the term premium. As of today it seems that it is mainly the uncertainty of the bond market regarding the actual policy of the new administration.. but this uncertainty has a chance for the first explanations in a few days.. we’ll see if more clarity also means lower term premium..

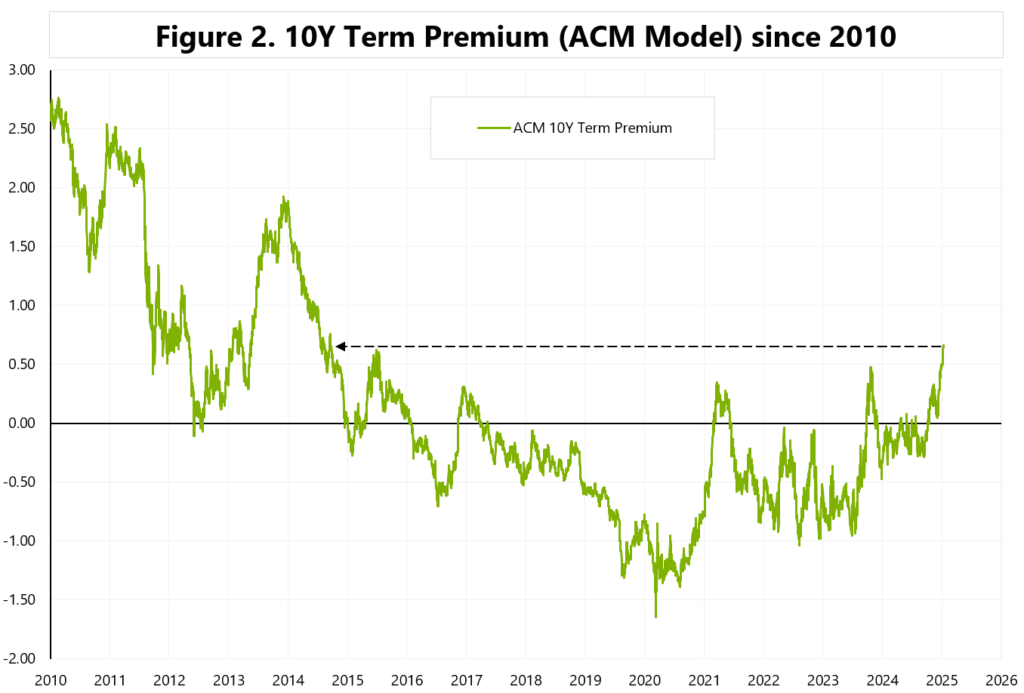

Figure 2 shows the ACM 10Y term premium since 2010.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Term Premium at its highest in 11 years! Read More »