All Weather Global Macro EUR – komentarz Wrzesień 2024

All Weather Global Macro EUR – komentarz Wrzesień 2024 Read More »

![]()

Autor: Jarosław Jamka

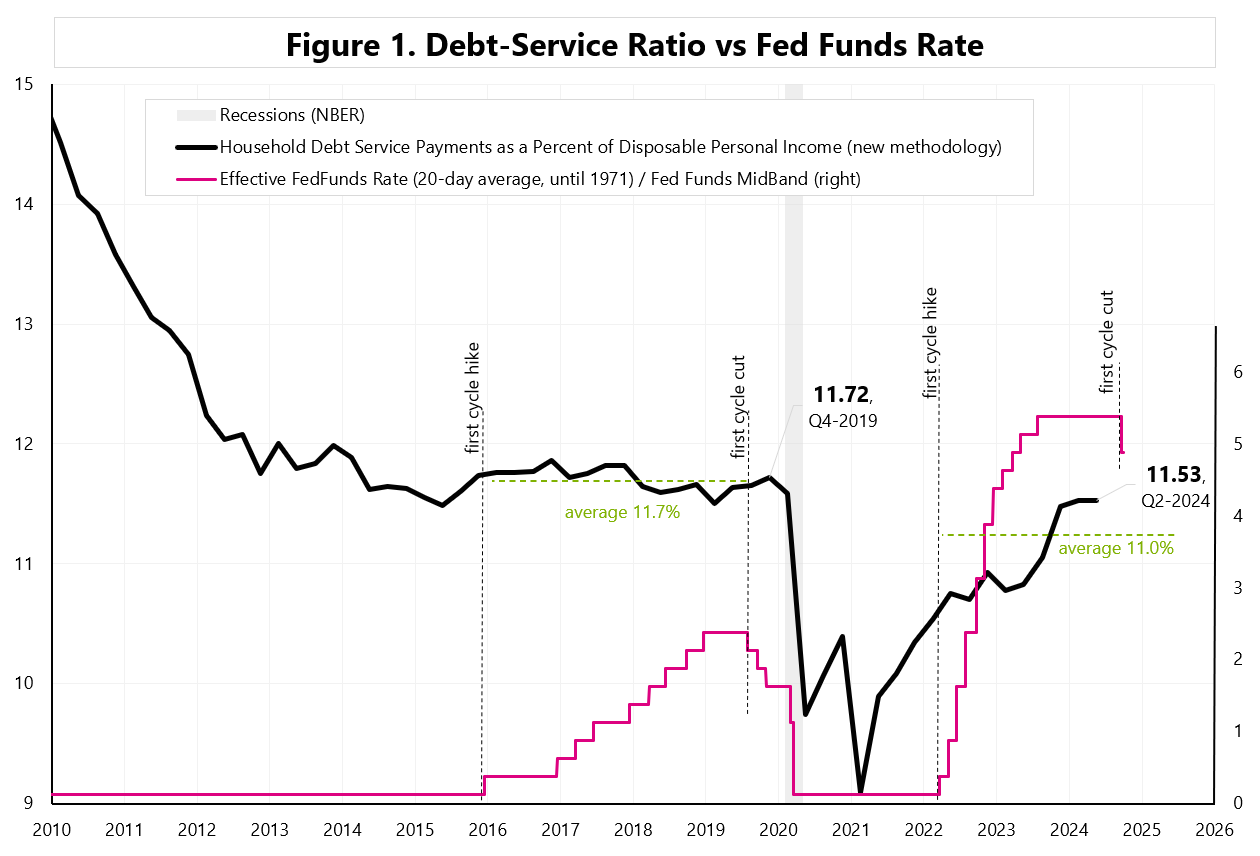

On September 25, we got the latest data on the debt burden of the American consumer (i.e. household debt service ratio – DSR). DSR is the ratio of total required household debt payments to total disposable income.

Interestingly, despite the Fed rate rising above 5%, the average (counting from the first rate hike) DSR is practically lower than before Covid. The average DSR from 2015 to 2019 was 11.7%, while the average DSR from Q1-2022 was 11.0% – see Figure 1. No wonder the American consumer does not intend to reduce their spending.. despite the FED’s rate increase to 5%!

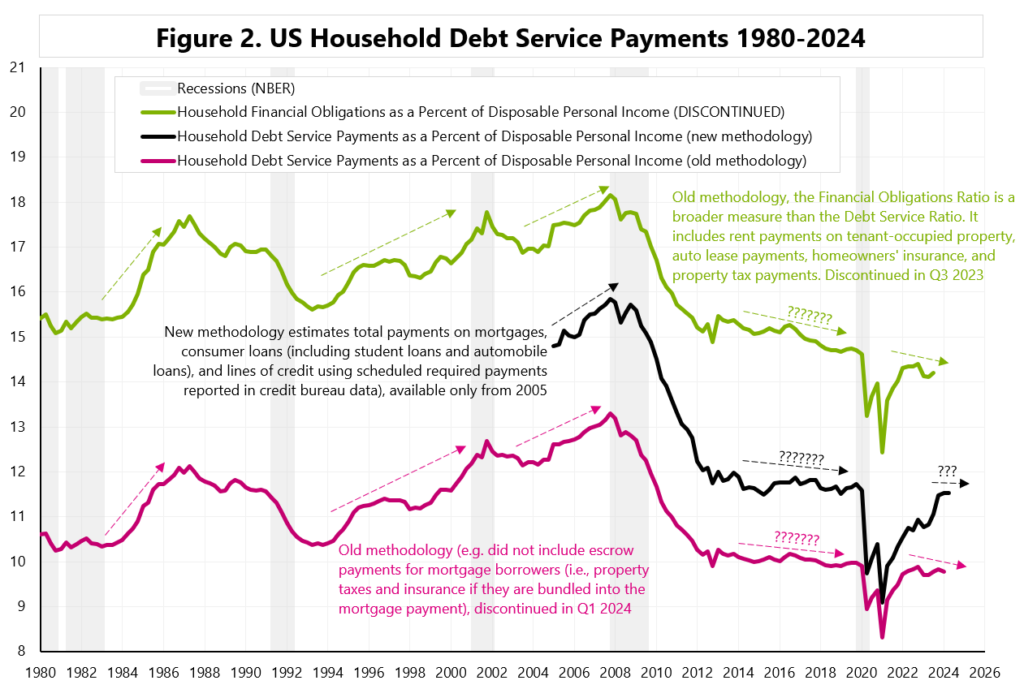

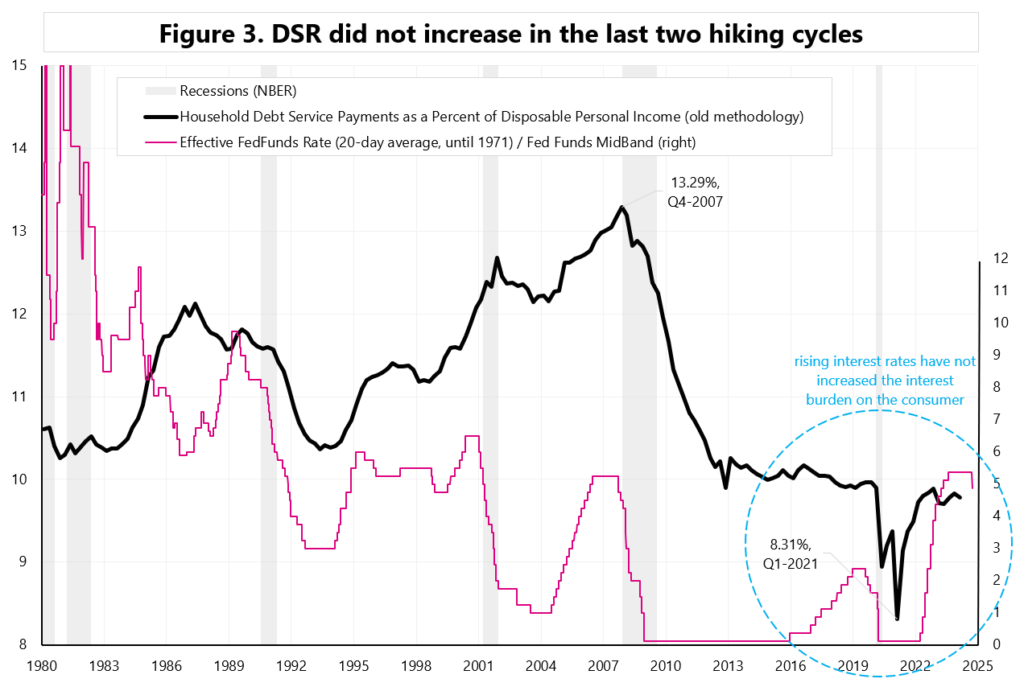

Figure 2 shows a longer period.. since 1980. It is clearly visible that in previous cycles, the rising Fed rate caused an increase in DSR. Figure 3 shows that in both … the rate hiking cycle in 2015-2018 and 2022-2024 … DSR did not increase!

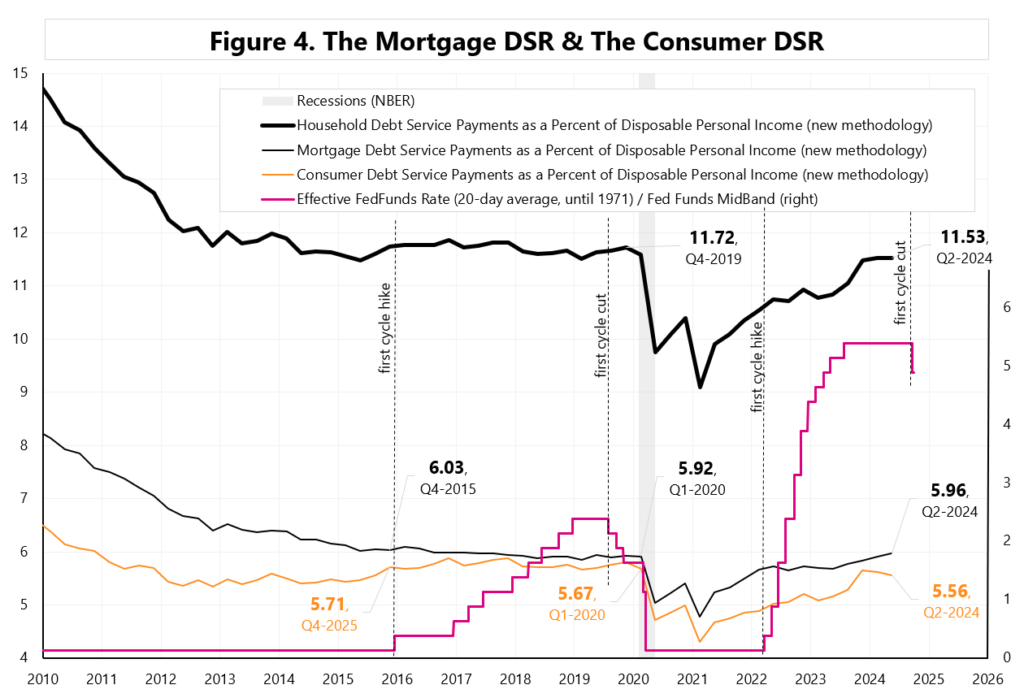

The DSR is divided into two parts. The mortgage DSR (total quarterly required mortgage payments divided by total quarterly disposable personal income) and the consumer DSR (total quarterly scheduled consumer debt payments divided by total quarterly disposable personal income). The mortgage DSR and the consumer DSR sum to the DSR. See Figure 4.

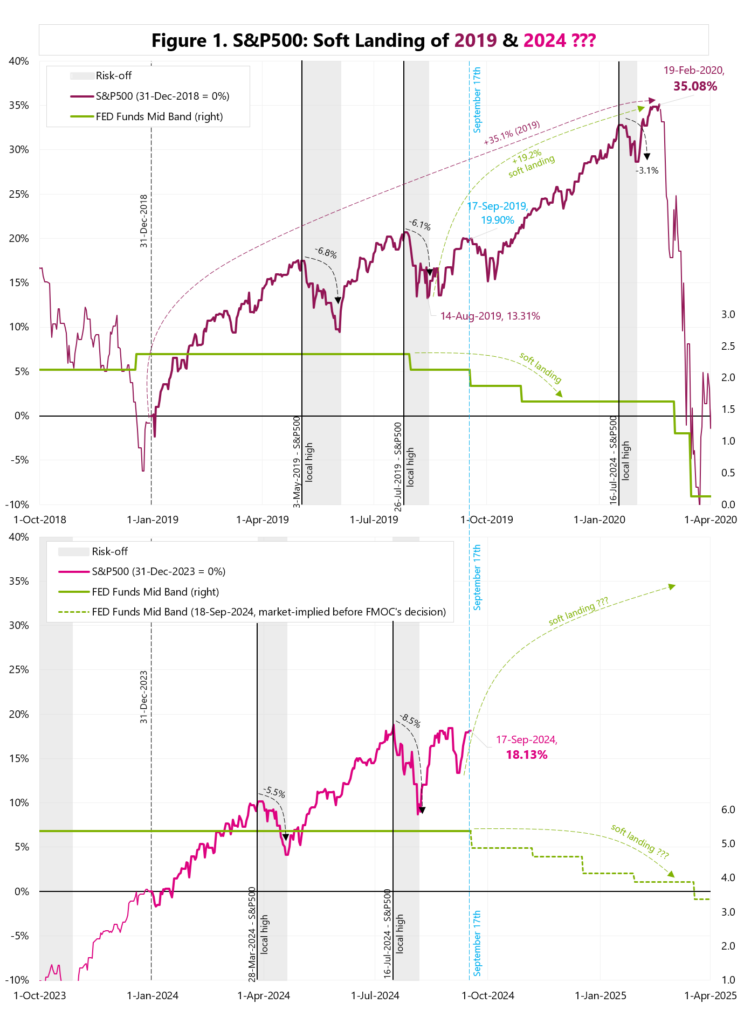

If rising rates do not translate into rising DSR.. then the US economy remains stronger and the market is more likely to play a soft landing scenario. This was the case in 2019, when the S&P500 increased by about 19% from August 2019 (we were already after the first rate cut by the Fed) to February 2020!

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

The Mighty Consumer! Read More »

Autor: Jarosław Jamka

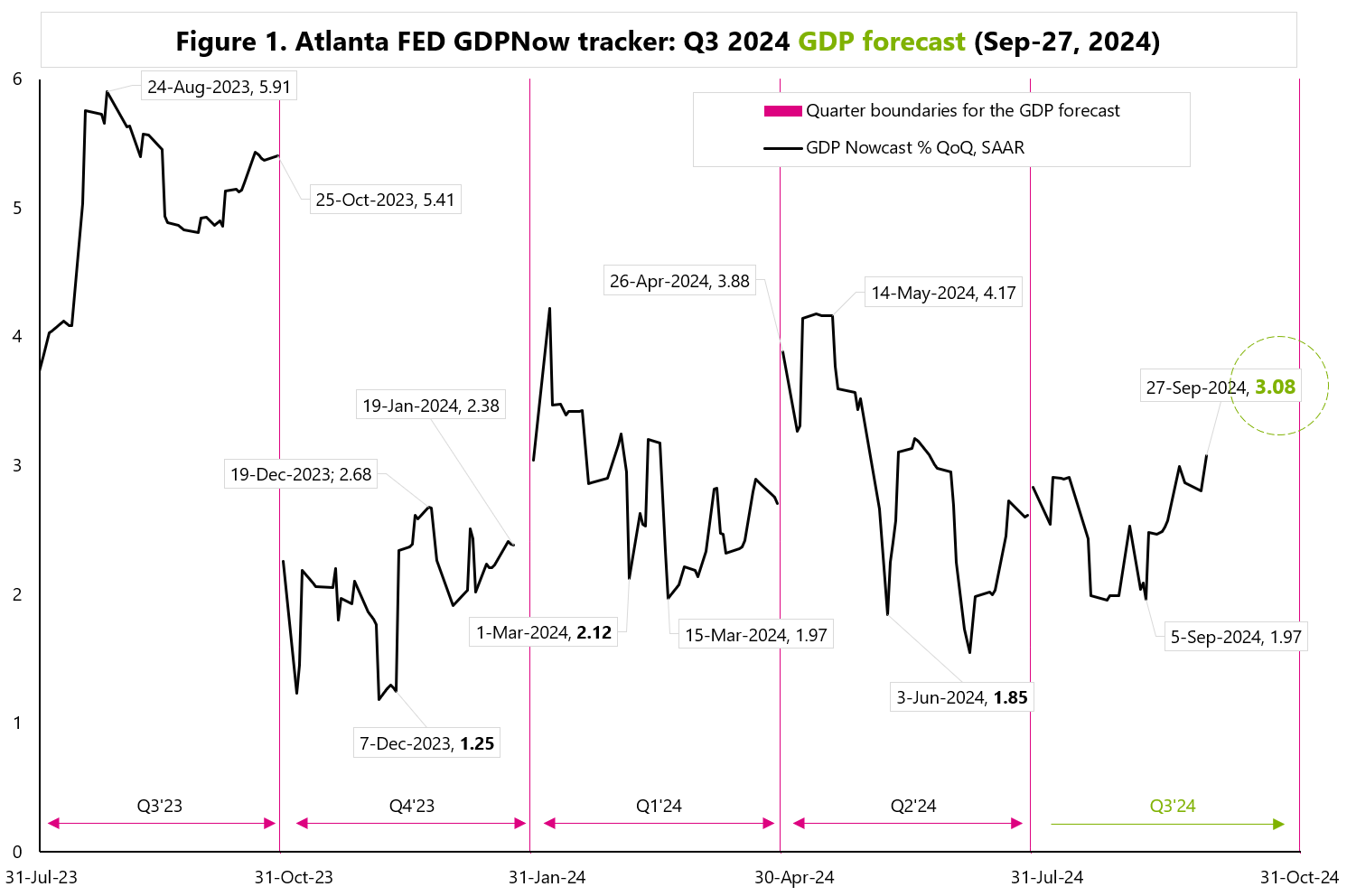

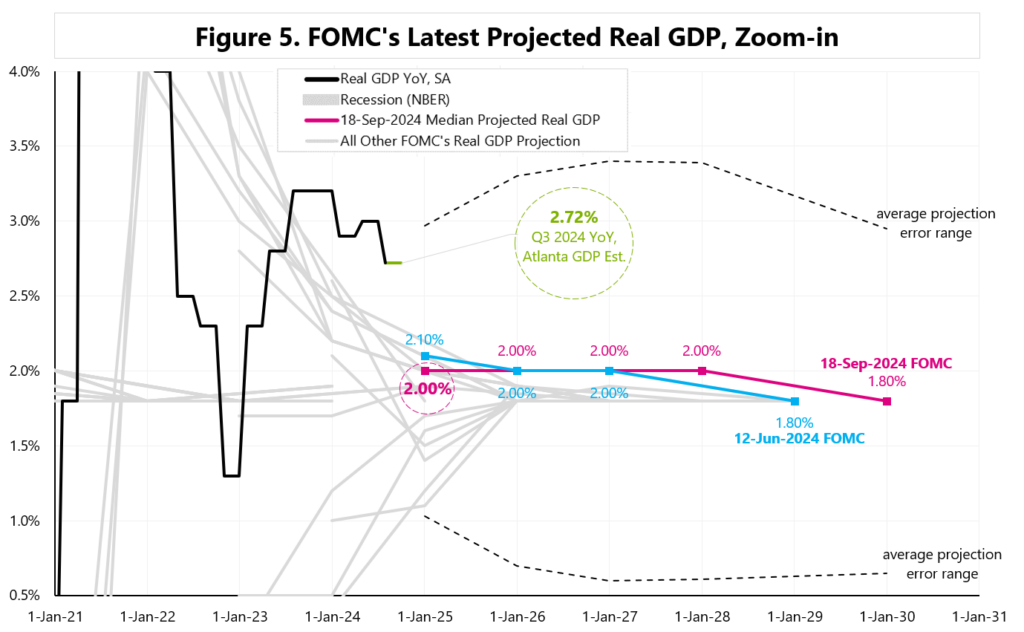

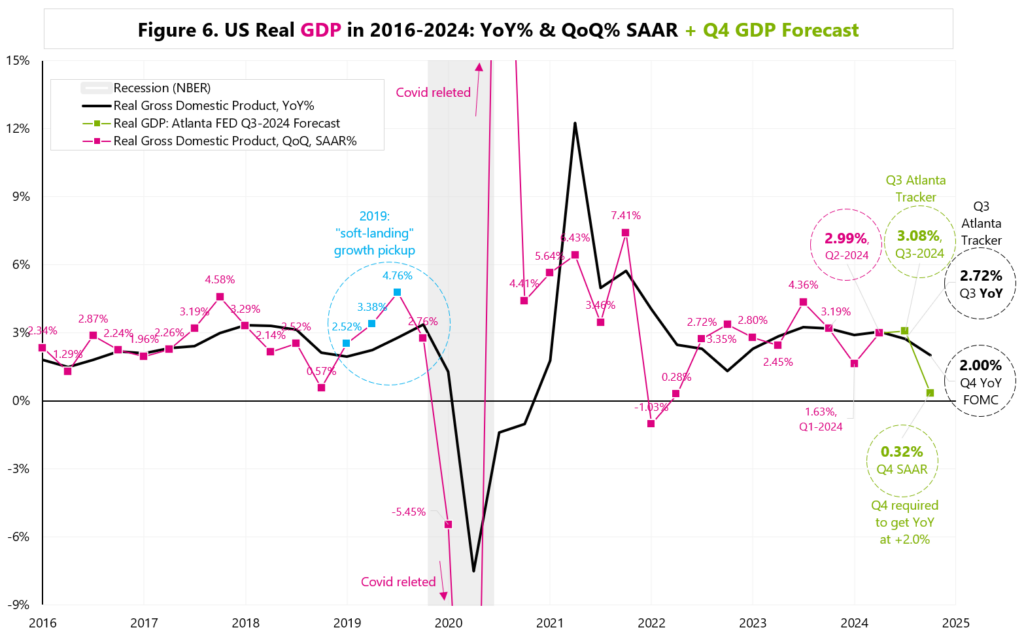

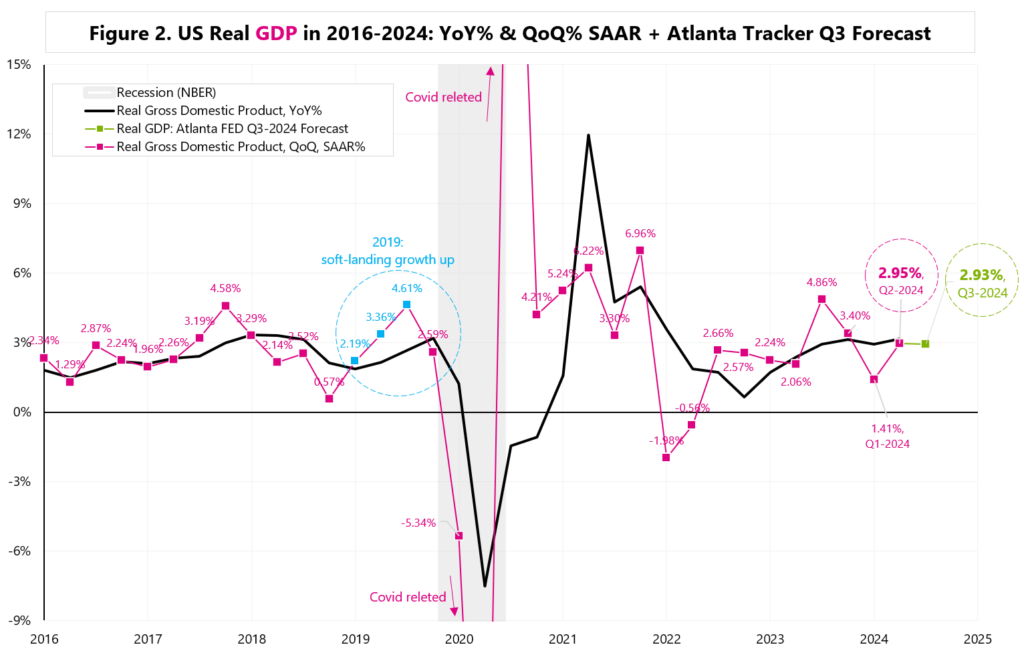

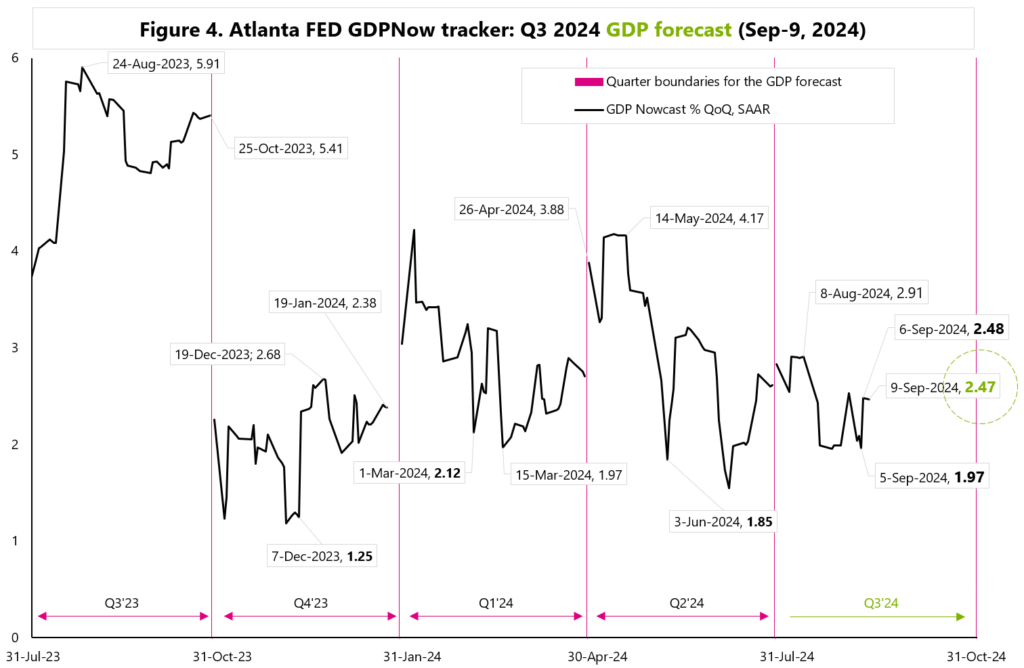

Yesterday we got the next reading of the GDP forecast according to the Atlanta FED model. In Q3 2024, GDP is to grow by 3.08% (after GDP growth in Q2 of 2.99%) – such growth does not indicate the risk of recession in the near future. See Figure 1 and 2.

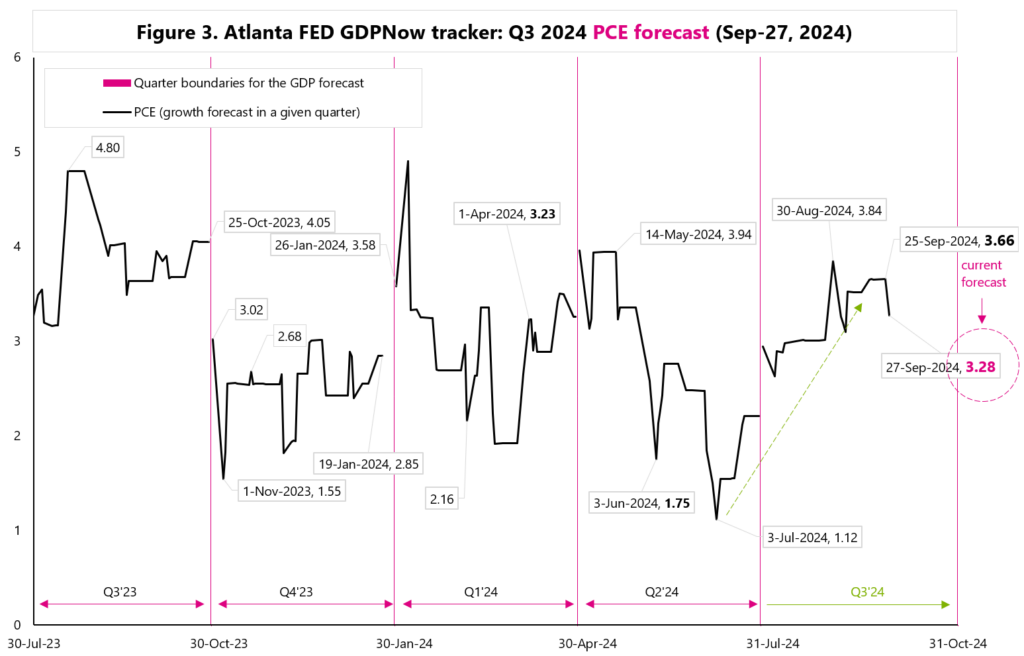

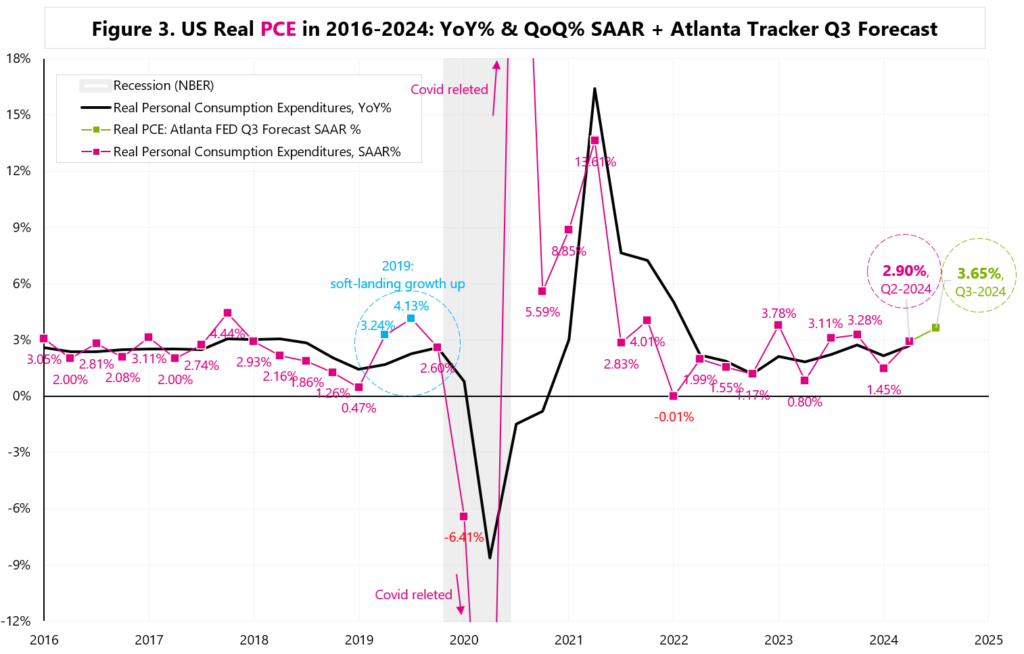

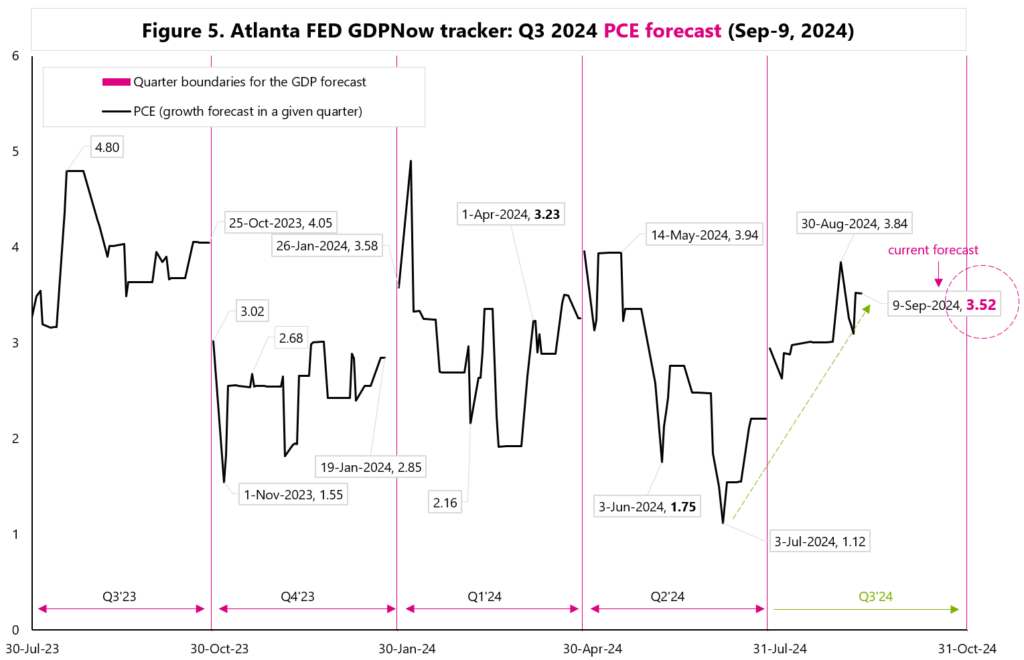

However, spending of the American consumer turned out to be softer in August (Personal Income and Outlays report), hence the decrease in the PCE forecast for Q3 from 3.66% to 3.28% – see Figure 3.

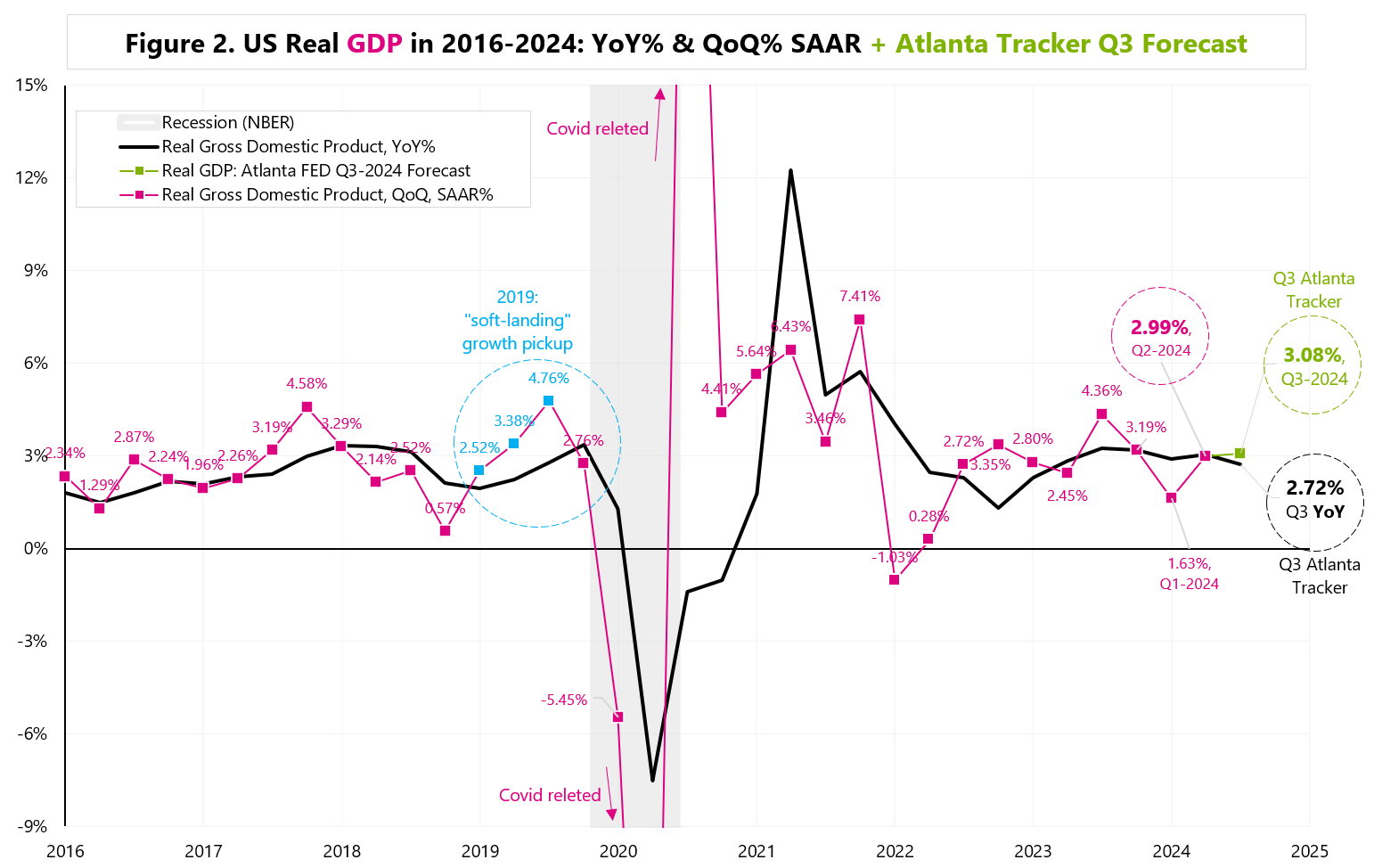

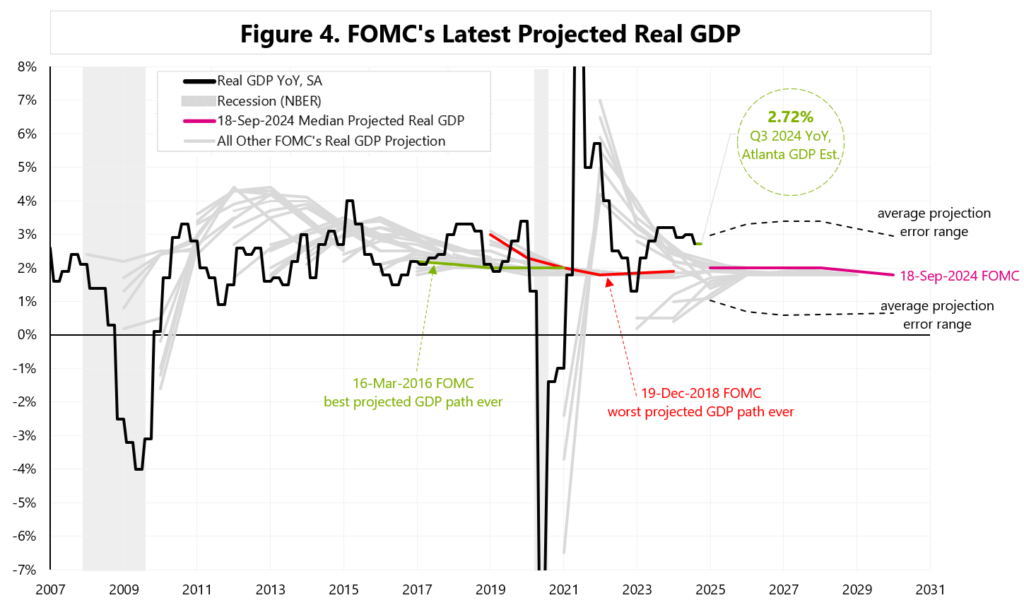

GDP growth in Q3 of 3.08% SAAR would mean GDP growth YoY in Q3 of 2.72%. This looks interesting against the background of the last median forecast of GDP growth in Q4 2024 according to FOMC members at the level of only 2.0%. See Figure 4 and 5.

For Q4 YoY GDP to fall to 2%, we need a decline in Q4 GDP calculated as SAAR to only 0.32%! See Figure 6. From today’s perspective, this is unlikely and the Fed will probably have to raise its GDP growth forecast at its meeting on December 18, 2024.

All in all, the forecast of Q3 GDP growth of +3.08% and PCE growth of +3.28% should be a good premise for the market to price in a soft landing scenario.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Autor: Jarosław Jamka

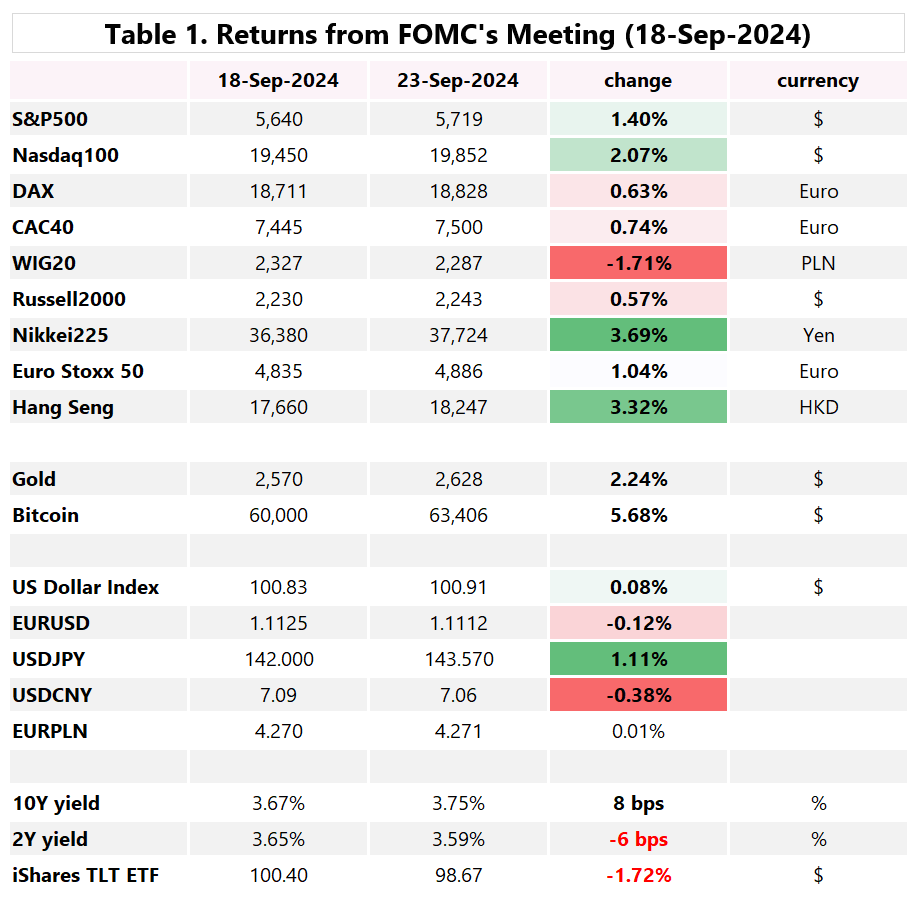

The dust is slowly settling after the FED’s historic decision. How are individual asset classes doing? – see Table 1. Stocks are winning and bonds are losing. The dollar weakened at first, but today it strengthened after the ugly European PMIs (so the balance is at zero).

In terms of stocks, the Nikkei225 (+3.7%) and Hang Seng (+3.3%) are winning, but so is the Nasdaq100 (+2.1%).

Gold +2.2% and Bitcoin +5.7%!

From currencies, the Yen weakened and the Chinese Yuan strengthened. The 10Y UST yields rose and the 2Y fell.

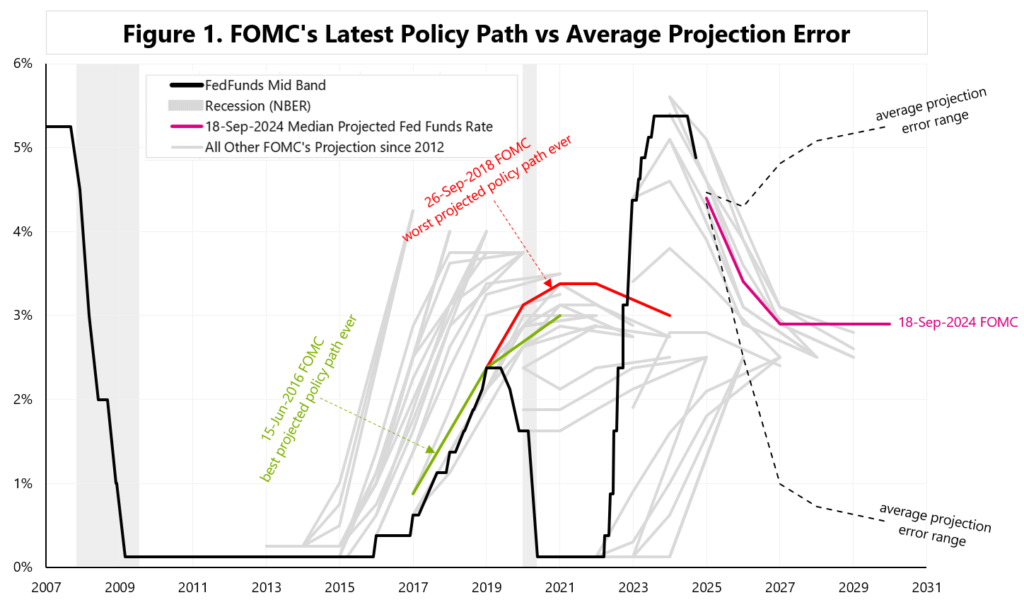

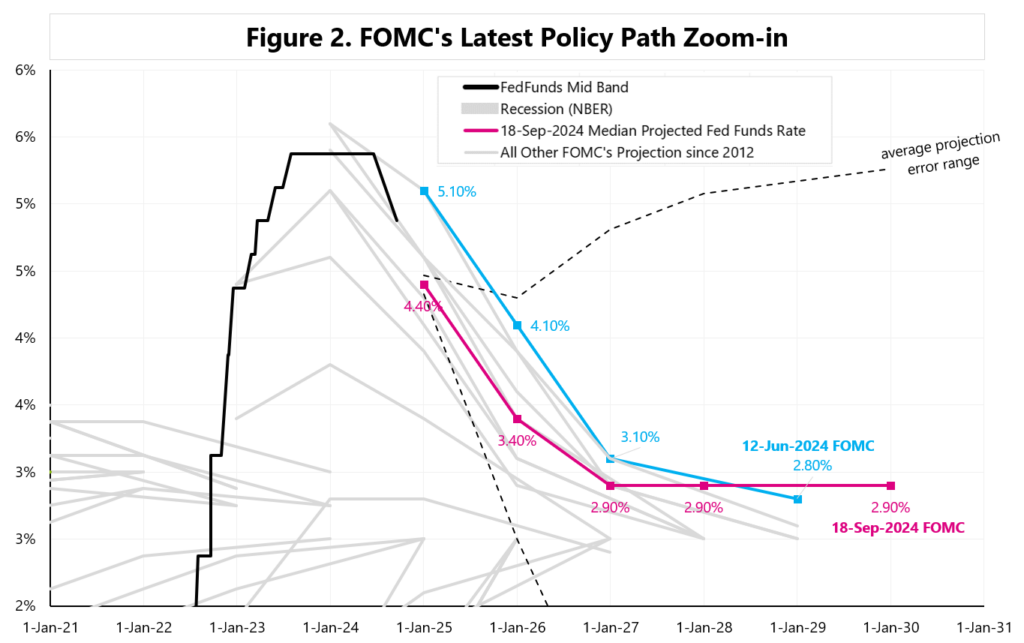

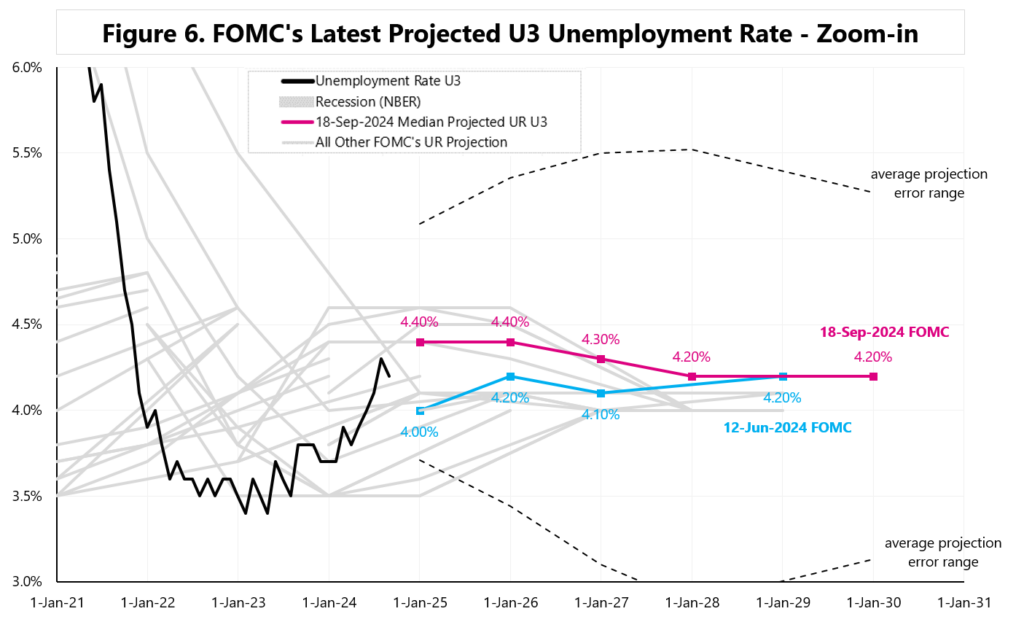

The FED lowered the rate by 50 bps, but also significantly lowered the path of the projected future rate – see Figures 1 and 2. However, the (historical) accuracy of such a forecast/path is low.

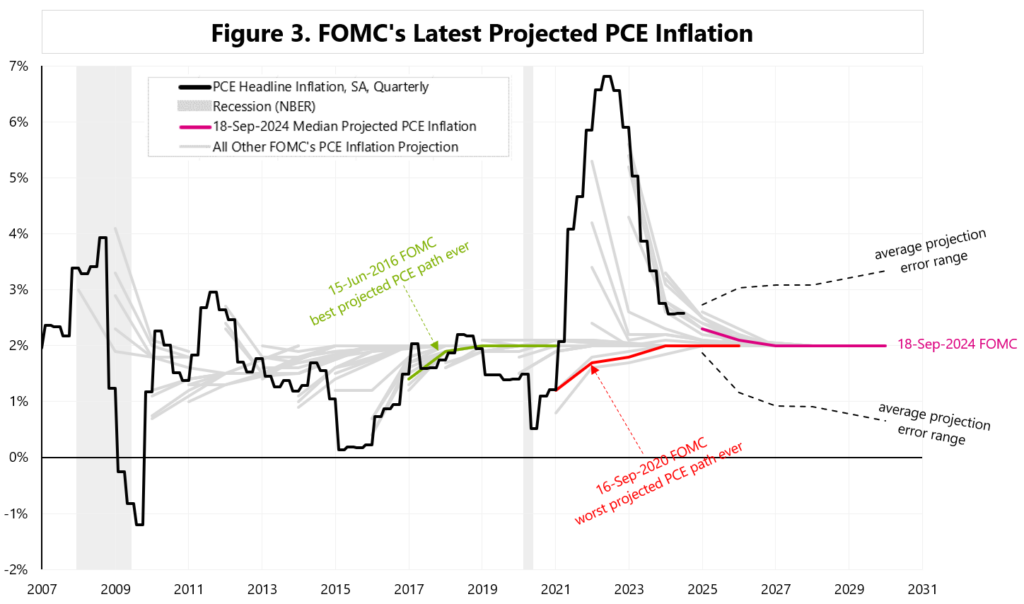

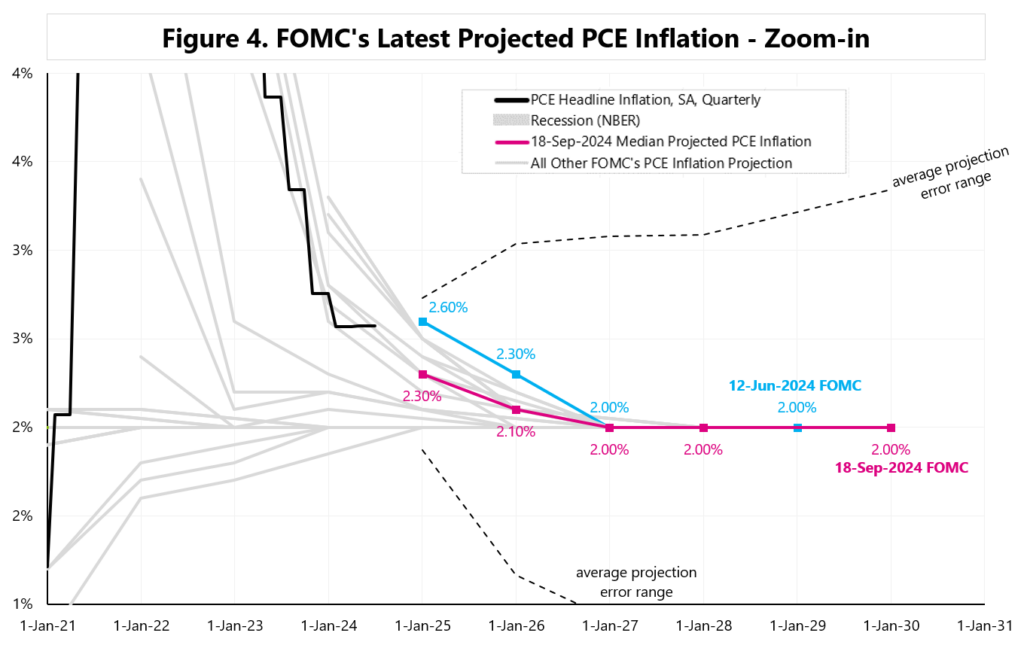

The Fed also lowered its own PCE inflation projection – see Figures 3 and 4.

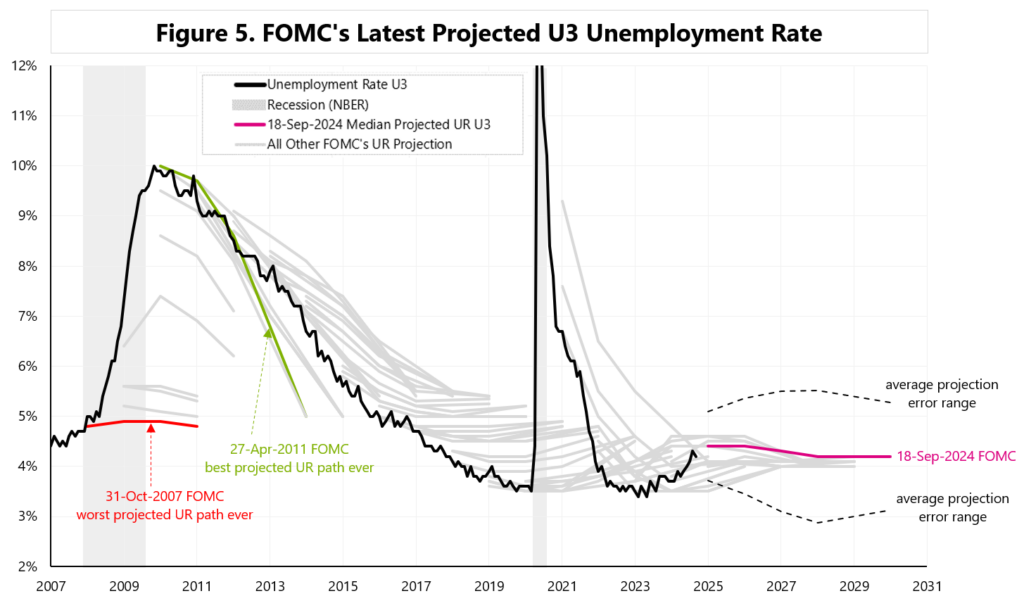

The Fed also raised its own unemployment rate projection – see Figures 5 and 6.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

3 trading days after the FED – who wins, who loses? Read More »

Autor: Jarosław Jamka

If the US economy remains strong and the US consumer continues to spend heavily, then the recent recession fears should not come true anytime soon. Yet, rate cuts should fuel a „soft landing” scenario, and inflation, if it is to return, will probably not return until Q2/Q3 2025 at the earliest.

Is this a good environment for stock market growth? This is not a classic soft landing from the 90s, but the comparison to 2019 rhymes better… In 2019, after three interest rate cuts, the S&P500 rose by another 19% from the August 2019 low to February 2020! See Figure 1.

Is the US economy strong? The Atlanta FED GDP tracker indicates growth in Q3 2024 of around 2.93%! This is probably not a recession. See Figure 2. But in 2019, the FED began cutting rates with GDP growth in Q3 2019 of around 4.61% SAAR.

Is the US consumer spending a lot? The Atlanta FED PCE tracker indicates a +3.65% increase in real consumer spending in Q3 2024! Similarly, in Q3 2019, the consumer accelerated to +4.13%. See Figure 3.

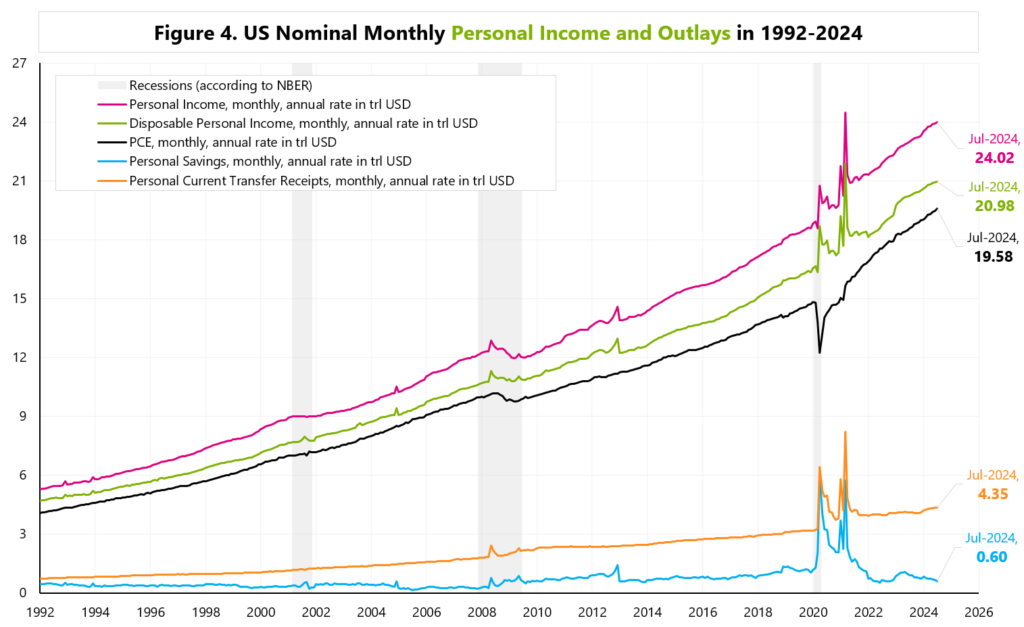

Figure 4 shows the nominal series related to consumer income and spending. The low savings rate is one source of higher spending.

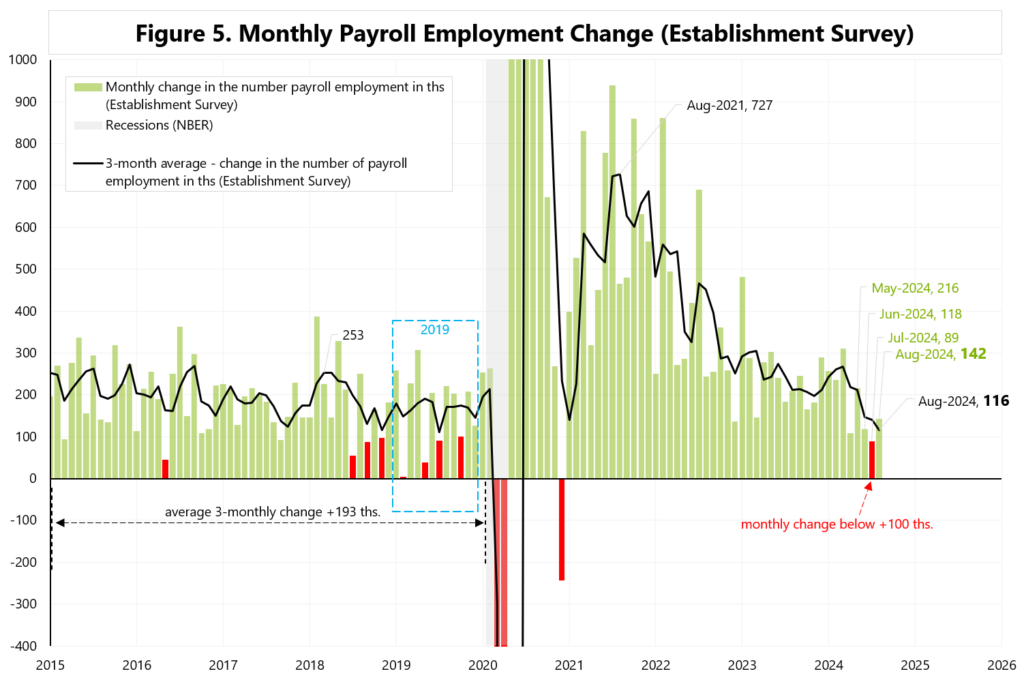

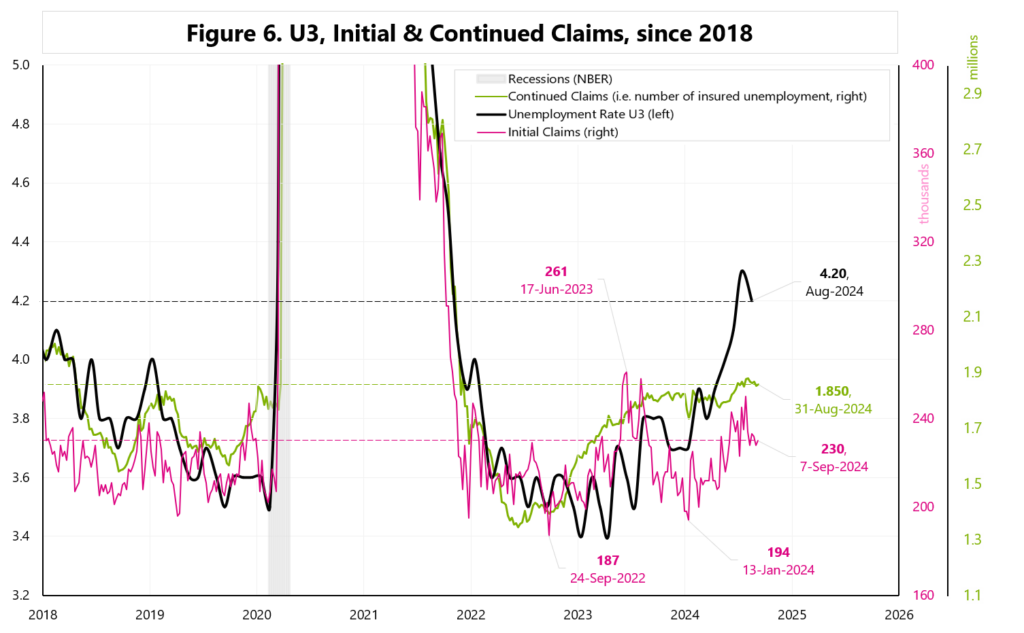

Nevertheless, the labor market is gently slowing down. It was also slowly slowing down in 2019 (four months of readings below 100k). See Figure 5. Figure 6 compares Initial Claims, Continued Claims and Unemployment Rate U3. In the current cycle, the most risky outlier is the unemployment rate at 4.1%. If the labor market continues to slow, this will be the biggest risk to the soft landing scenario.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Full-throttle soft-landing? FOMC’s First Cut Preview. Read More »

Autor: Jarosław Jamka

One of the reasons for the strong US economy, or strong American consumer, is the „wealth effect”. Below is the definition of „wealth effect” according to Investopedia:

„The wealth effect is a behavioral economic theory suggesting that people spend more as the value of their assets rises. The idea is that consumers feel more financially secure and confident about their wealth when their homes or investment portfolios increase in value. They are made to feel richer, even if their income and fixed costs are the same as before.”

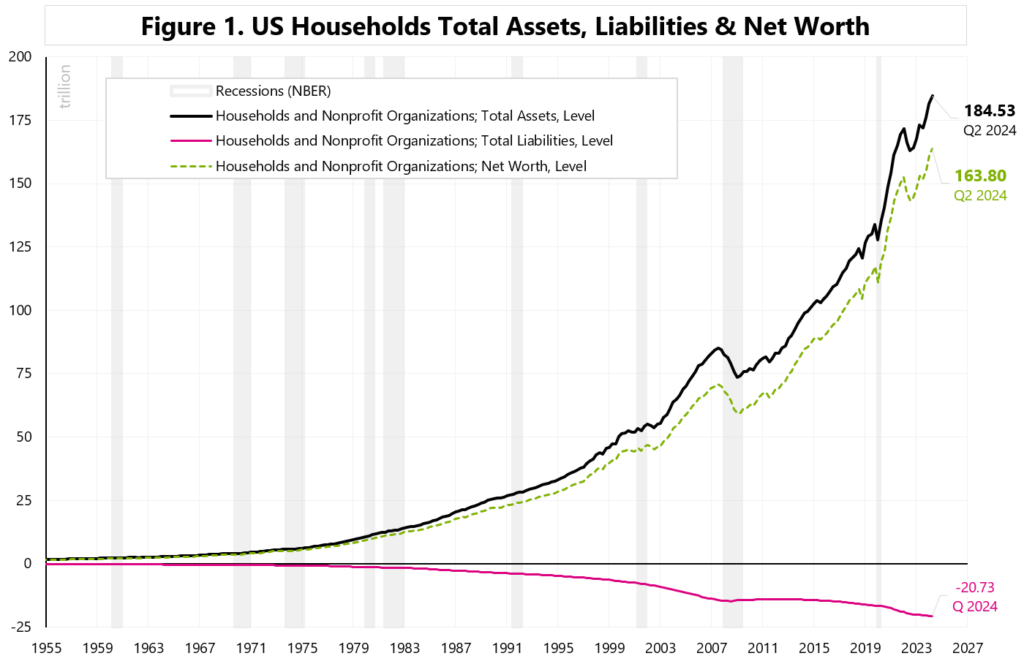

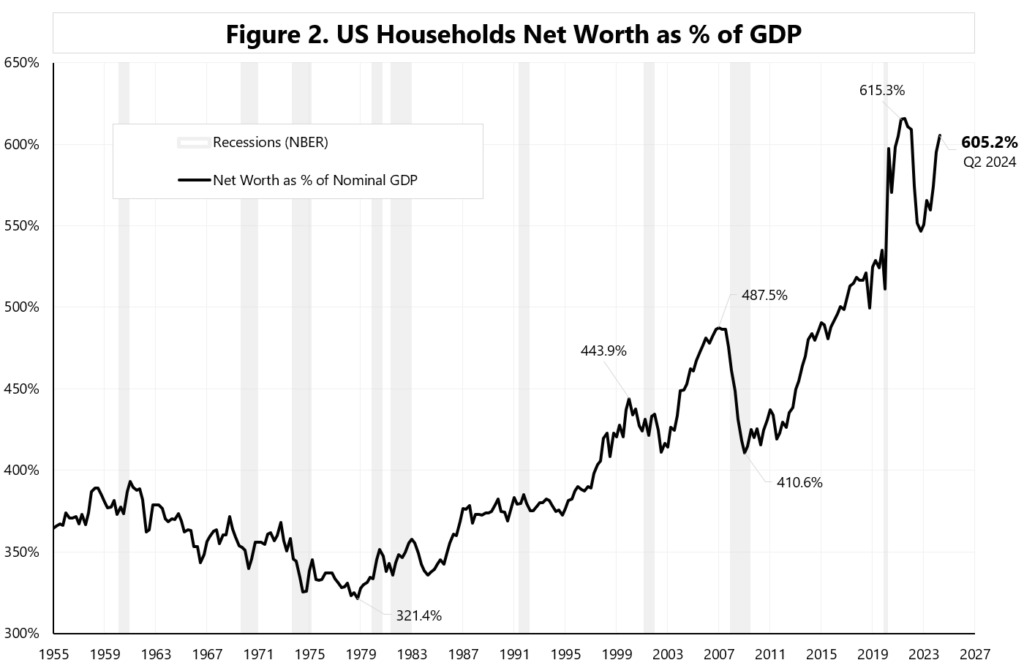

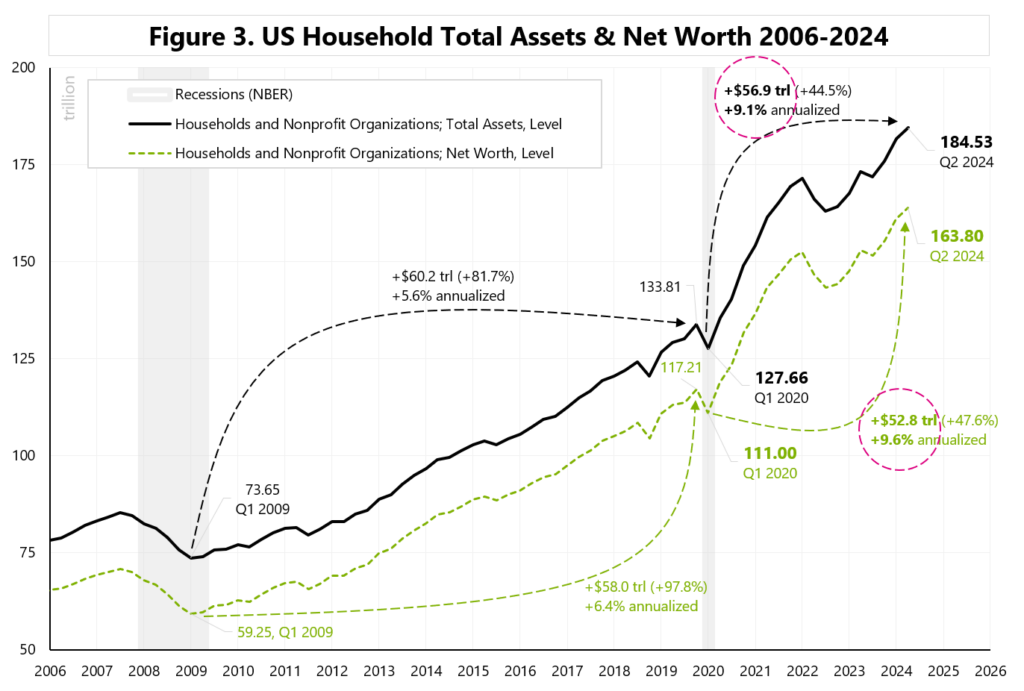

Total US household assets in Q2 2024 amounted to $184.5 trl, and Net Worth $163.8 trl – see Figure 1. The higher the level of Net Worth as a % of GDP – the stronger the „wealth effect” can be. We are currently near maximum levels .. above 600% – see Figure 2.

But the rate of wealth growth also matters… and since Q1 2020 Net Worth has been growing at an annual rate of +9.6%. This is significantly faster than the previous expansion from 2009 to 2020, when the annual rate of growth of Net Worth was “only” 6.4%. See Figure 3.

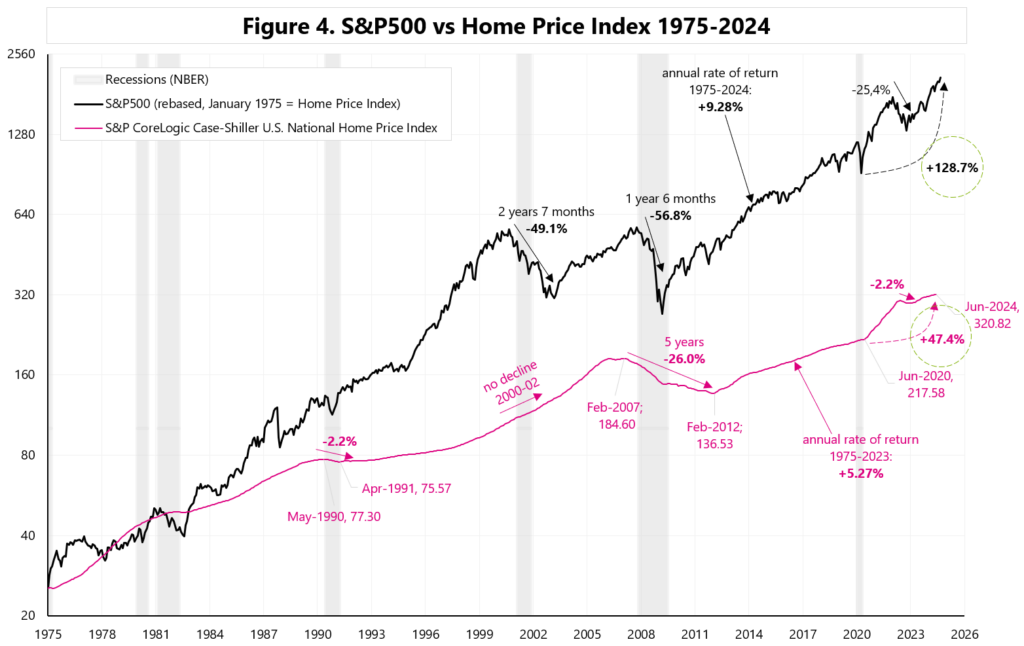

The main components of household assets are stocks and real estate. Both the S&P500 and the S&P CoreLogic Case-Shiller U.S. National Home Price Index have risen significantly since 2020 (see Figure 4):

– S&P500 +128% (from Q1 2020 lows),

– Case-Shiller U.S. National Home Price Index +47% (June 2020 to June 2024).

The wealth effect has one drawback… it works both ways. Perhaps the lack of further growth in stock and house prices could already be seen as a net drag on economic growth? Or maybe we need falling stock and home prices before the next recession in the real economy… aka the “reserve wealth effect”?

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Wealth effect on steroids! Read More »

Autor: Jarosław Jamka

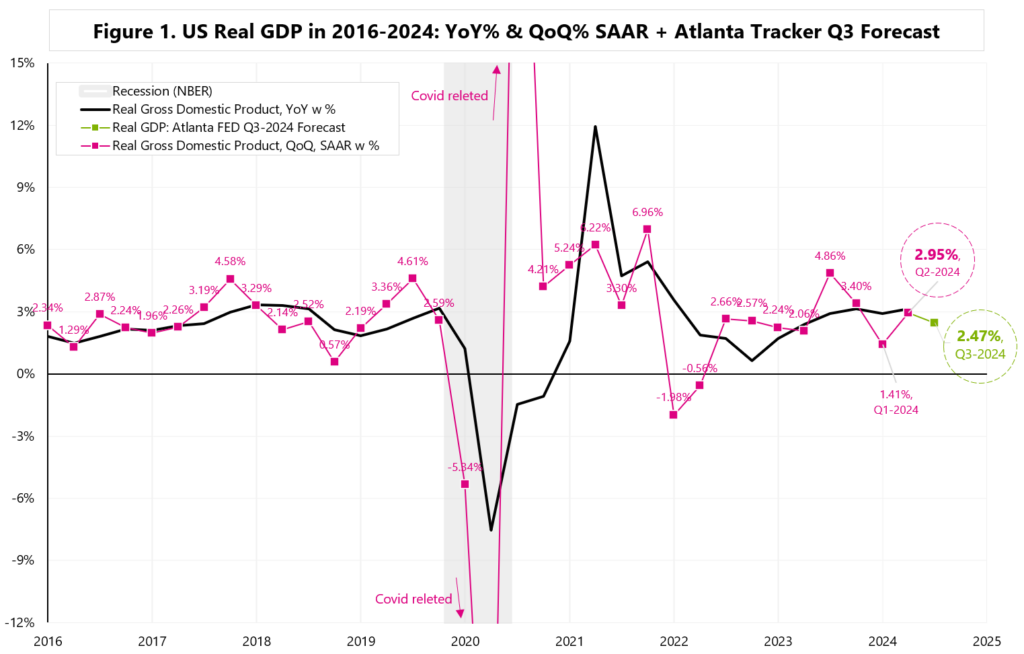

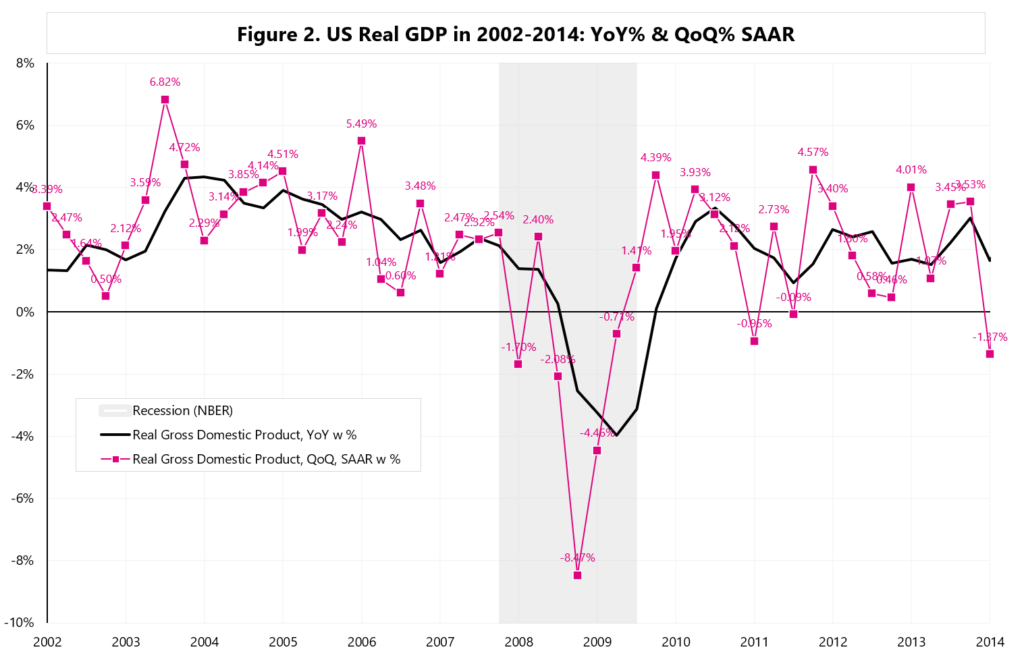

One of the factors influencing future employment growth is current economic growth. If entrepreneurs see growing demand (e.g. growing GDP) – they will try to reflect this in their decisions regarding employment (i.e. increase in employment/or no layoffs). And GDP growth is still doing very well – see Figure 1.

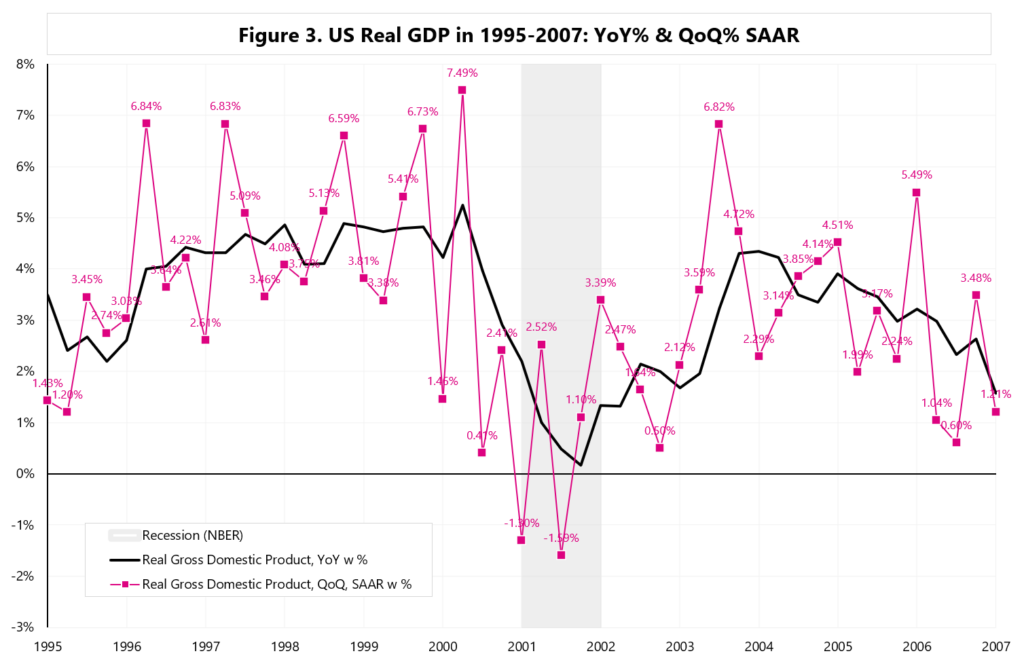

Probably the most important for the companies’ decisions regarding employment are the last two quarters (of GDP growth), i.e. in Q1 2024 we had only +1.41%, but in Q2 2024 as much as +2.95% – which is quite healthy growth. Figures 2 and 3 show similar charts for the previous two recessions.

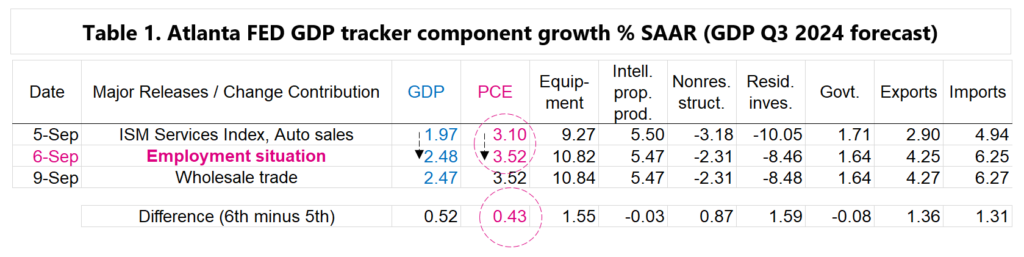

The latest reading of the Atlanta GDPNow model indicates a GDP growth in Q3 2024 of +2.47% – see Figure 4. The American consumer is still doing great… its real spending in Q3 is expected to increase by 3.52% – see Figure 5.

Interestingly, consumer spending after the publication of the August employment data (published on September 6th) increased the model’s Q3 PCE growth forecast from 3.10% to 3.52%! – see Table 1.

All in all, the current real GDP growth (including the forecast for Q3) and the current real PCE growth (including the forecast for Q3) do not confirm a (future) slowdown in the labor market. Of course, this is just one of many factors that influence the actual decisions regarding the future increase/decrease in employment.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Does current growth support slowing labor market? Read More »

Autor: Jarosław Jamka

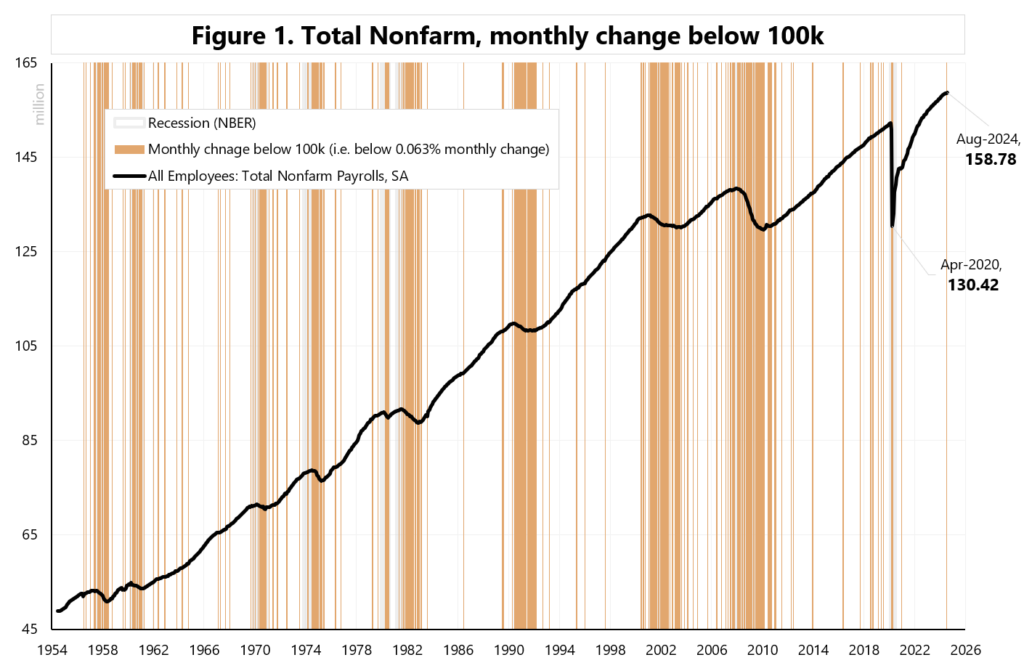

Another way to look at a slowing labor market is to check how many monthly changes in employment are below 100k. Figure 1 shows when the monthly change was below 100k (or, to be precise, below 0.063% of monthly change – so that historical numbers are comparable to today’s absolute employment level).

Indeed, the July 2024 reading (after revisions) shows the first print below 100k since December 2020. Should we be worried? Figures 2 and 3 show that, for example, there were more such readings in 2018 and 2019. Especially since July 2018, the monthly variability of the data has increased.. indicating that one-month data can be misleading… e.g.:

January 2019: +258k

February 2019: +5k

March 2019: +227k

April 2019: +308k

May 2019: +38k

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Slowing Labor Market, part 2. Read More »

Autor: Jarosław Jamka

Another nervous week on the markets is behind us, additionally with weak data from the US job market. The market is „panicking”, but the best summary of what happened on Friday I read on zerohedge:

„The schizophrenic market tries to decide if it wants a 25bps cut, a 50bps cut, and weather it prefers a soft or a hard landing.”

While the market is „panicking”, this does not apply to the Fed. At least for now, the Fed does not intend to give in to emotions and cut rates by 50 bps on September 18 – but only by 25 bps. You could say that the Fed is taking a calm approach to the data, and not only today’s, but over the past year… The Fed did not overreact (by cutting rates) to low inflation readings in 2H2023, did not overreact (by raising rates) to high inflation readings in 1H2024, and should not overreact to recession fears (e.g. by cutting rates by 50 bps on September 18).

The market got spooked by the slowing labor market, which is mainly visible in (1) falling monthly job growth (establishment survey, CES), and (2) rising unemployment rate (household survey, CPS).

CES provides much more reliable data due to a much larger sample (119,000 businesses and government agencies, representing about 629,000 individual workplaces). The approximate size of over-the-month change in employment required for statistical significance at the 90-percent confidence level for CES is +/-130k. For CPS, however, it is as much as +/-600k (sic!).

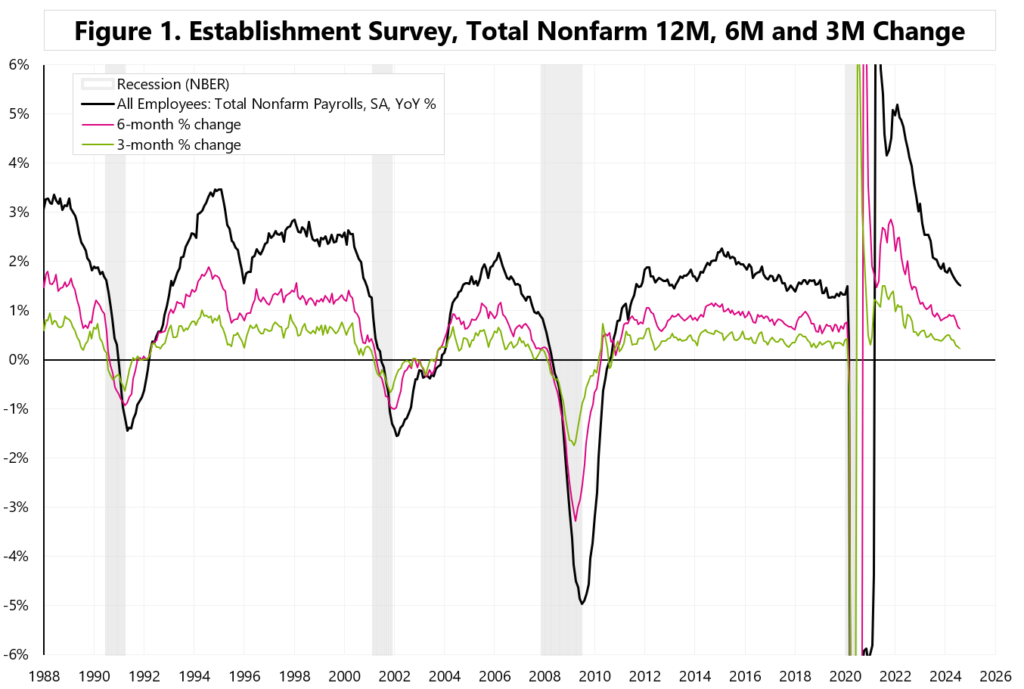

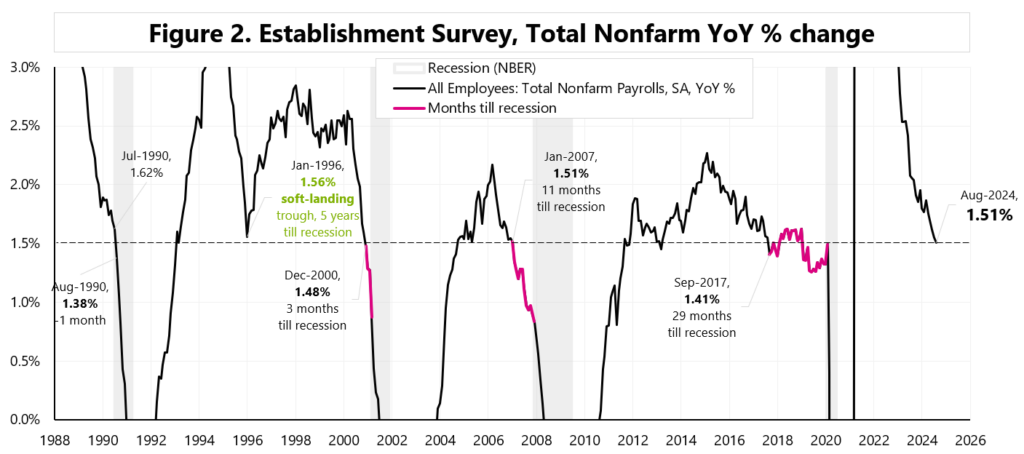

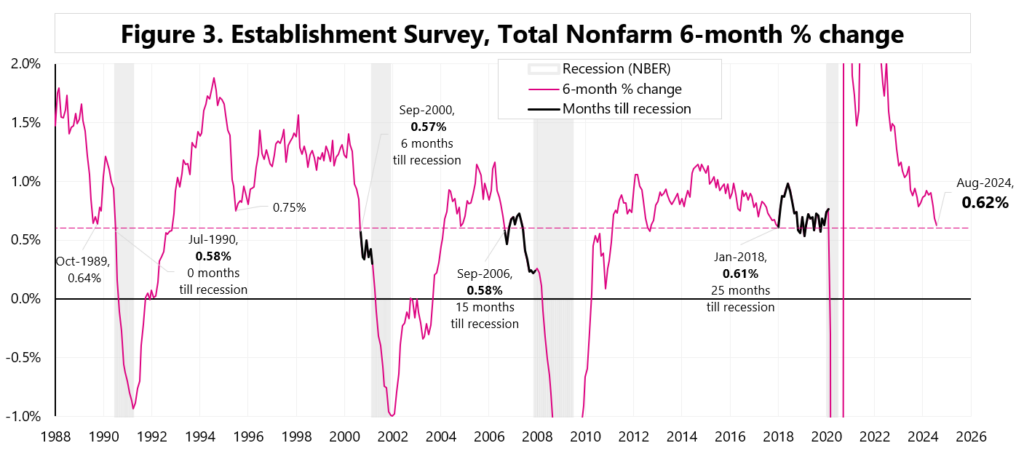

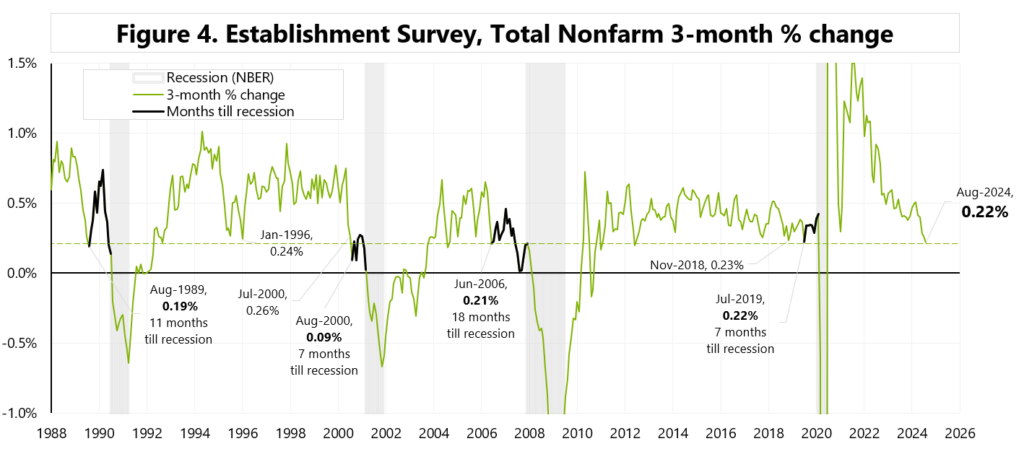

So let’s look at how the labor market has historically slowed down in previous cycles. Figure 1 shows the annual, 6-month and 3-month change in employment according to CES survey.

We are indeed slowing down now, but +1.51% YoY change… means that we are either already in recession (like in 1990) or we are 29 months away from recession… like in 2017 – see Figure 2.

+0.62%.. 6-month change… means that we are either already in recession (like in 1990) or we are 25 months away from recession… like in 2017 – see Figure 3.

+0.22% 3-month change… – see Figure 4. It is not a good idea to look at a 3-month change, but for the full analysis… we are between 7 months and 18 months away from recession.

All-in-all, the labor market is slowing down, but:

– firstly, one shouldn’t look at just one data series to conclude whether we are already in a recession (only a holistic view can be helpful here),

– secondly, a slowing labor market is not the best tool for timing a recession (the history of recent cycles suggests that we are either already in a recession or we will be in it in 2.5 years),

– and in a sotf-landing scenario, like in 1996 – when the labor market also quickly slowed down and the Fed also started cutting rates – the 2001 recession was still… try… 5 years away 😊.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.

Does a slowing job market mean recession? Read More »