Autor: Jarosław Jamka

How much can 2 weeks change.. while releasing Q4 2024 earnings… the big-techs surprised the market with increased spending plans for AI Capex in 2025…

Bank of America:

“In their first earnings since the introduction of DeepSeek R1 all major cloud hyperscalers pointed to a much stronger capex outlook as we had previewed. Our aggregate capex tracker now points to an increase of +32% YoY to $363bn in CY25, up from +22% YoY to $326bn just two weeks ago. Importantly, the mix of spend also continues to skew more towards servers (CPUs, GPUs, ASICs, etc.).

(…) Particularly, we see the development of top-of-the-line frontier models (i.e. OpenAI, Meta models) to continue regardless of the derivative or “distilled” models from the likes of DeepSeek, and AI compute/networking remain important enablers of this AI golden age”.

Capex from 2024 to 2025 (consensus projections, $bln):

Alphabet from $52bln to 73,

Microsoft from 76 to 94,

Amazon from 83 to 102,

Meta from 39 to 62.5

Oracle from 11 to 16.

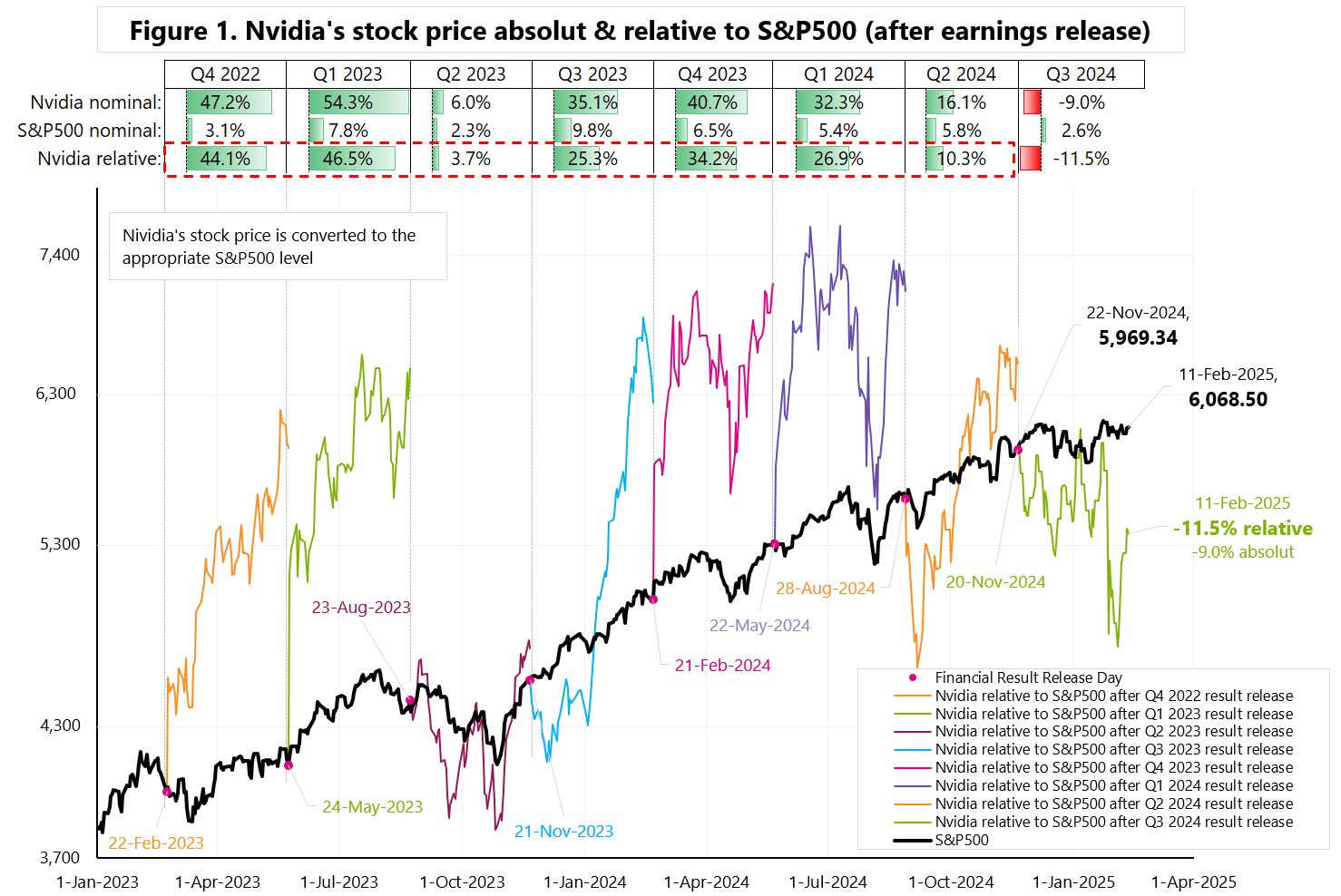

Well, Nvidia from the June 2024 peak of $135.6… to $132.8 as of February 11, 2025 ?

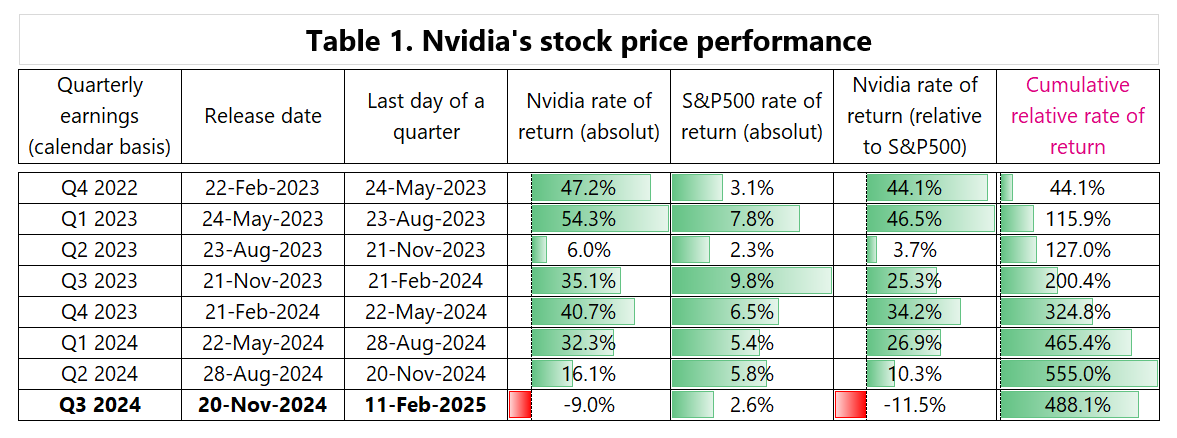

Figure 1 shows the Nvidia stock returns in the period between each quarterly earnings release… the current quarter would be the first negative.. counting from November 22, 2024 to yesterday: Nvidia absolute and relative (to S&P500) performance is negative.. Table 1 shows the details. Nvidia releases results on February 26 this year after market close.

BoA Nvidia’s price objective is $190 “based on 33x CY26E PE ex cash, within NVDA’s historical 21x-67x forward year PE range”.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.