Autor: Jarosław Jamka

Overall, the most important for Nvidia’s results will be two things:

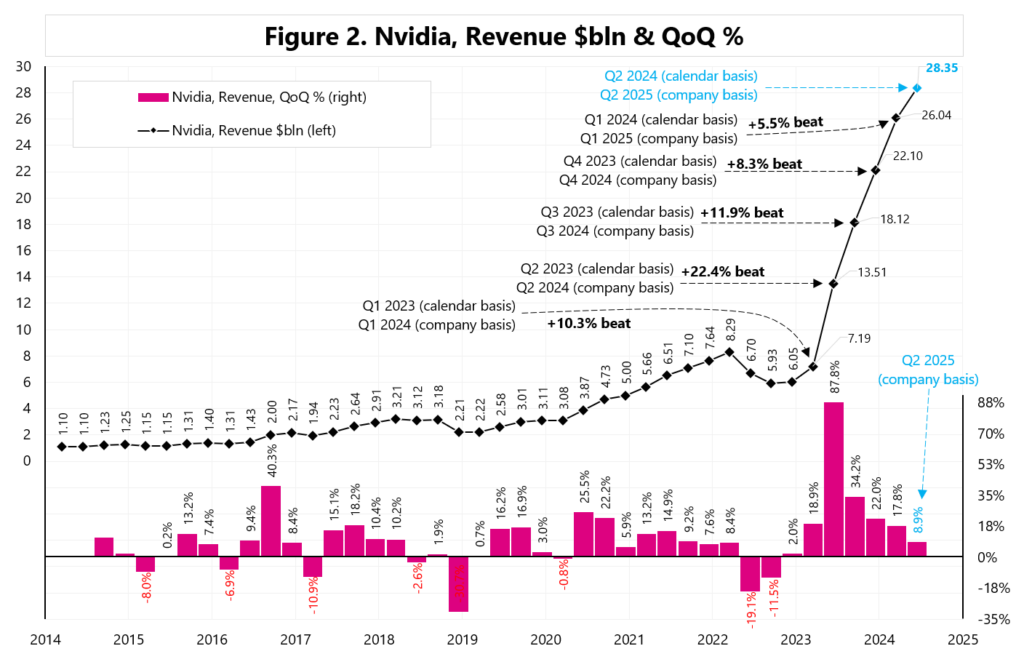

(1) Q2 2024 revenue and EPS. Wall Street expects Q2 revenue of $28.35 billion and EPS of $0.63 per share.

(2) and company’s guidance for Q3 2024. Wall Street expects Q3 EPS at $0.69 and Q3 revenue at $31.18 billion. For the full year, Nvidia is expected to guide EPS around $2.70, and revenue of $120.14 billion.

One way to assess potential GPU demand is to look at what other Mag7 companies have said on the subject during recent earnings calls.

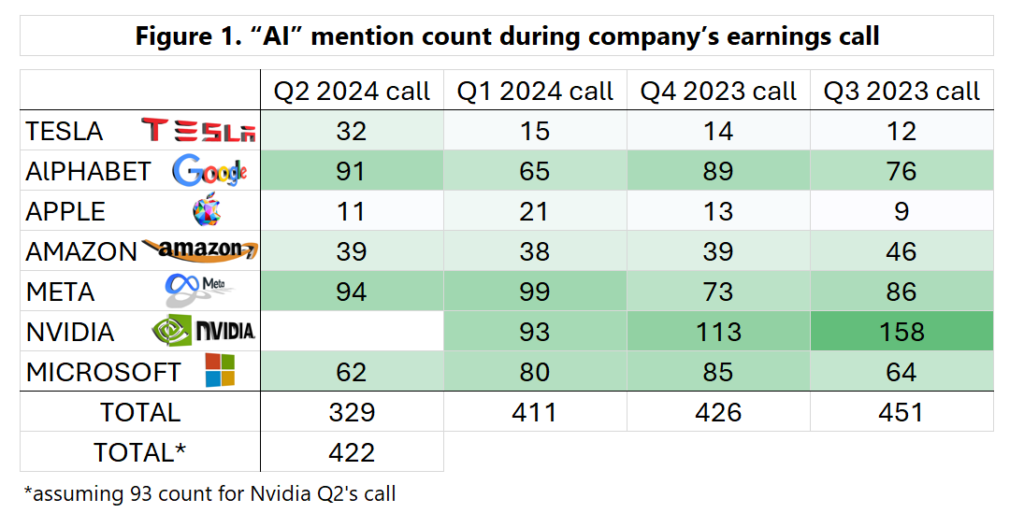

Below are selected comments from recent earning calls.. (Meta, Microsoft, Alphabet, Tesla, Amazon) indicating potential demand for AI computing infrastructure. In the case of Apple, there was no direct reference to this.

Figure 1 shows how often AI was mentioned during the earnings calls.

Figure 2 shows Nvidia’s revenue and Wall Street expectations.

Meta:

Mark Zuckerberg: “The amount of compute needed to train Llama 4 will likely be almost 10x more than what we used to train Llama 3 — and future models will continue to grow beyond that. It’s hard to predict how this will trend multiple generations out into the future, but at this point I’d rather risk building capacity before it is needed, rather than too late, given the long lead times for spinning up new infra projects”.

Llama 3.1 was trained on 16,000 H100s, and Llama 4 is going to have 10x more, i.e. 160,000 GPUs. Chat GPT-4 used 25,000 GPUs. Grok 2 … 20,000 GPUs (and Grok 3 is going to use 100,000).

Susan Li, CFO: “We anticipate our full-year 2024 capital expenditures will be in the range of $37-40 billion, updated from our prior range of $35-40 billion. While we continue to refine our plans for next year, we currently expect significant capex growth in 2025 as we invest to support our AI research and our product development efforts”.

Microsoft:

AMY HOOD on CAPEX outlook: “To meet the growing demand signal for our AI and cloud products, we will scale our infrastructure investments with FY25 capital expenditures expected to be higher than FY24. As a reminder, these expenditures are dependent on demand signals and adoption of our services that will be managed thru the year”.

Over the last 4 quarters Capex at Microsoft has been growing by 70-80% YoY (was $19bln last quarter).

Alphabet:

Sundar Pichai, CEO, on AI capex: “the risk of under-investing is dramatically greater than the risk of over-investing for us here, even in scenarios where if it turns out that we are over-investing, we clearly — these are infrastructure which are widely useful for us. (…) But I think not investing to be at the front here, I think, definitely has much more significant downside”.

Tesla:

Elon Musk about Nvidia chips:

“ (…) what we are seeing is that the demand for NVIDIA hardware is so high that it’s often difficult to get the GPUs. And there just seems this — I guess I’m quite concerned about actually being able to get steady out NVIDIA GPUs and when we want them”.

Amazon:

Andrew R. Jassy, CEO: “We remain very bullish on the medium to long-term impact of AI in every business we know and can imagine. The progress may not be one straight line for companies. Generative AI, especially, is quite iterative and companies have to build muscle around the best way to solve actual customer problems. But we see so much potential to change customer experiences. (…) We are investing a lot across the board in AI, and we’ll keep doing so as we like what we’re seeing and what we see ahead of us”.

Brian T. Olsavsky, CFO: “For the first half of the year capex was $30.5 billion. Looking ahead to the rest of 2024, we expect capital investments to be higher in the second half of the year. The majority of the spend will be to support the growing need for AWS infrastructure as we continue to see strong demand in both generative AI and our non-generative AI workloads”.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora. Niniejszy materiał służy jedynie celom informacyjnym i nie stanowi oferty, w tym oferty w rozumieniu art. 66 oraz zaproszenia do zawarcia umowy w rozumieniu art. 71 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2020 r. poz. 1740, 2320), ani oferty publicznej w rozumieniu art. 3 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2022 r. poz. 2554, z 2023 r. poz. 825, 1723) czy też oferty publicznej w rozumieniu art 2 lit d) Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1129 z dnia 14 czerwca 2017 r. w sprawie prospektu, który ma być publikowany w związku z ofertą publiczną papierów wartościowych lub dopuszczeniem ich do obrotu na rynku regulowanym oraz uchylenia dyrektywy 2003/71/WE (Dz. Urz. UE L 168 z 30.06.2017, str. 12); Niniejszy materiał nie stanowi także rekomendacji, zaproszenia, ani usług doradztwa. prawnego, podatkowego, finansowego lub inwestycyjnego, związanego z inwestowaniem w jakiekolwiek papiery wartościowe. Materiał ten nie może stanowić podstawy do podjęcia decyzji o dokonaniu jakiejkolwiek inwestycji w papiery wartościowe czy instrumenty finansowe. Informacje zamieszczone w materiale nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/ WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/ WE. (Dz. U UE L 173/1 z dnia 12.06.20114). NDM S.A., nie ponosi odpowiedzialności za prawdziwość, rzetelność i kompletność oraz aktualność danych i informacji zamieszczonych w niniejszej prezentacji. NDM S.A. nie ponosi również jakiejkolwiek odpowiedzialności za szkody wynikające z wykorzystania niniejszego materiału, informacji i danych w nim zawartych. Zawartość materiału została przygotowana na podstawie opracowań sporządzonych zgodnie z najlepszą wiedzą NDM S.A. oraz przy wykorzystaniu informacji i danych publicznie dostępnych, chyba, że wyraźnie wskazano inne źródło pochodzenia danych.